中国信托业季度报告 第一季度

2006

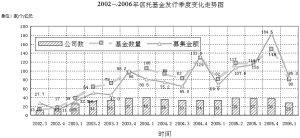

2006年第一季度共有28家信托公司发行了80个信托基金,募集资金总计85.3亿元,环比减幅较大,同比略有增加。银监会颁布了新版非现场监管报表,并修订了信托公司年报格式与内容,涉及信贷资产证券化业务的一系列规章、政策趋于完善。

监管政策观察

1月6日,银监会颁布《关于调整信托投资公司非现场监管报表体系的通知》(银监办发[2006]5号)。对比2004年旧版监管报表,可以看到,此次新增了资产减值准备、流动性比例监控、有价证券投资、资本充足率、债券托管与证券保证金存放、信托公司股东、高管等多方面的统计要求,需要信托公司填写的内容大幅增加。

1月9日,银监会颁布《关于做好2005年度信托投资公司信息披露工作有关问题的通知》(银监办发[2006]8号文),对信托公司的年报格式、内容做了多处的修订、完善,其中最大特点是设计了大量的表格。较之2004年版,2006年版的信息可阅读性增强,可比性更好,年报内容将更加丰富。信托公司的信息披露的公开程度,已经大大超过商业银行、证券公司与保险公司。通过这一方式,让信托公司接受公众的监督,这是非常值得肯定的发展方向!

2月20日,财政部、国家税务总局联合颁布《关于信贷资产证券化有关税收政策问题的通知》(财税[2006]5号),就该业务涉及到的印花税、营业税、所得税的纳税,对发起人、受托人、投资人等做出了详细规定。至此,加之前期央行、银监会、建设部制定的各项监管、会计处理、登记、托管、债权转让通知等文件,已经有九部规章、政策颁布,信贷资产证券化业务的法律体系趋于完善。

市场综述

2006年第一季度共有28家信托公司发行并公布了80个信托基金,实际募集资金总计85.3亿元,平均单个基金募集1.066亿元。与2005年第四季度相比,信托基金数量减少69个,降幅46.3%;募集总金额减少99.2亿元,降幅53.8%;平均单个基金募集金额减少为0.172万元/个,降幅13.9%。与2005年同期相比,信托基金数量减少2个,降幅2.4%;募集总金额增加15.4亿元,增幅22.0%;平均单个基金募集金额增加0.214万元/个,增幅25.0%。

第一季度的80个信托基金资金运用方式见表1。与2005年第四季度相比,第一季度贷款的资金比重下降了10.9%,为67.4%。实业股权投资的资金比重大幅提高至16.6%,均高于2005年各季度,主要是信托公司对房地产企业的股权投资所致,大多数采用增资形式,这是本季度的特点,估计2005年的“212号文”对房地产开发贷款限制,使得信托公司转而使用股权投资方式。虽然证券投资信托基金募集资金减少,但资金比重仍上升至6.3%,较上一季度增加3.5%,发行数量也增加较多,这是证券市场行情趋好的缘故。

80个信托基金投向的行业领域见表2。可以看出,本季度的信托资金投向依然集中于房地产、交通运输、金融三大领域,尤以房地产突出。对比2005年第四季度,投向于房地产领域的信托基金资金比重继续增加,由40.3%上升至55.1%,因为中海信托发行了一个9.5亿元的信托基金,所占当期比重较大所致。交通运输投向的基金发行数量、募集资金绝对数、相对数均下降。金融投向的数量增多,但募集资金减少,而资金比重、数量比重大幅增加。

28家信托公司发行的信托基金数量与募集资金总量如表3所示。募集资金最多的五家信托公司依次递减分别为:中海信托9.500亿元、北京国投8.529亿元、百瑞信托8.100亿元、上海国投7.793亿元、平安信托5.248亿元。发行基金数量最多的五家依次递减分别为:上海国投7个、厦门国投6个、天津信托6个、湖南信托6个、百瑞信托5个。厦门国投开始活跃起来。

各地区发行的信托基金数量与募集资金规模如表4所示。募集资金最多的五个地区依次递减分别为:上海18.977亿元、北京14.359亿元、河南12.441亿元、广东8.933亿元、福建5.000亿元。发行基金数量最多的五个地区依次递减分别为:上海11个、福建10个、北京8个、河南8个、广东8个。由于浙江二家信托公司信托业务中止,另两家也不十分活跃,使得浙江自2005年第四季度以来不再出现在排行榜中,这种现象与其经济发达水平是不相称的。

61个信托基金的信托期限如表5所示。由于其余19个信托基金具有多个信托期限,或期限不明,所以未能包括在内。可以看出,与2005第四季度相比,二年以上、三年以内的信托基金的数量比重、资金比重分别增加了3.0%、13.6%。以资金比重指标比较,该期限的信托基金超过二年以内基金,尚属首次发生。三年以内(不含三年)的信托基金的资金比重合计达90.8%,仍高于2005年第四季度的88.3%。信托基金短期化现象继续加剧。

信托发行亮点

1月初,上海国投推出了“现金丰利系列”信托基金。该基金的设计原理与操作方法比较类似货币市场基金,但投资范围更广。已经开始准备收购上海国投客户持有的其它一些信托基金。推出该基金,虽然不能为信托公司带来可观的管理费收入(受托人报酬),但给上海国投的客户提供了连续的理财服务,稳定了客户。

2006年伊始,百瑞信托就打造了两个信托理财系列:“百瑞富诚”和“百瑞宝盈”。两个系列各具特色:“百瑞富诚”其中投向的项目主要为基础设施建设,有政府信用支持,信托收益稳定;而“百瑞宝盈”注重项目本身的盈利能力。百瑞信托如此设计,不仅是简单给信托基金起个漂亮的名字,而且是有意识地逐步塑造差异化的信托基金,便于投资者快速识别其中不同的风险与收益特征。

1月26日,联华信托推出“联信·上海元盛配套商品房项目”信托基金。信托资金用于购买上海泰路对上海元盛的债权;上海泰路以所获得的该笔资金,再次以单一信托形式交给联华信托,指定贷款给上海元盛,用于开发建设“翔泰苑”配套商品房项目;上海泰路承诺在满9个月后溢价回购当初出让的债权。这种交易结构不同于以往的房地产开发融资(贷款、股权投资)。之所以如此安排,估计是因为项目属于上海市政工程配套商品房建设性质,为房地产投资商竞标所得,联华信托不便于成为上海元盛(项目公司)股东;同时,联华信托对项目公司简单地返还一次贷款,又不利于风险控制,所以采取双重债权(受让债权与发放贷款)相结合的措施,尽可能保护投资者利益。

2月20日,湖南信托发行“高科技、高成长产业项目信托产品系列之股权投资”信托基金,期限5年。这是本季度期限最长的理财产品。这属于一种半开放式的信托基金。邀请第三方承诺回购,是解决信托基金流动性问题的方法之一。但是,这对承诺人构成一项或有事项,需要其在自己的会计报告附注中予以披露。

随着股市转好,信托公司推出的证券投资信托基金增多。可以划分为两大类:第一类,以天津信托为代表的主动投资型,即信托公司根据自己的分析,做出投资决策,并负责具体交易,信托基金没有优先劣后的受益结构;第二类,以上海国投(“蓝宝石”)、深圳国投(“赤子之心”)等为代表的被动投资型,即信托公司设计的信托基金具有优先劣后的受益结构,采取一定的资金配比,由劣后受益人(或称之为一般受益人,主要为机构)做出投资决策,信托公司仅负责交易操作(包括止损)。

除了与兴业银行深圳分行合作推出“信托宝”信托基金,自2005年7月至今,深圳国投与深圳市商业银行合作,累计推出四期“盈丰”系列信托基金(其中本季度有两个)。现在,深圳国投又开始与深圳发展银行合作推出类似产品。2005年1月至3月底,以深圳国投发行并公布的信托基金数量及其比重分析,购买信贷资产的信托基金数量为14个,比重达到当期总体的51.9%。可以看出,深圳国投将信贷资产转让视为公司的一个产品方向,在持续推出。

金港信托一直以宁波为中心,在周边地区开展信托业务,在本季度先后发行了“奉化市倪家碶村撤村改居项目建设”、“慈溪市环城东路、环城西路拓宽改造工程项目建设”两个信托基金。

3月1日,上海国投推出“丽水馨庭房产投资”,3月28日北京国投发行的“华远太阳宫新城项目建设”信托基金,两者在诸多方面具有类似之处:均采用了股权投资方式;信托项目收入来源有三种,依次分别为项目公司股东的溢价回购、项目公司股东的股东为回购提供连带责任、信托公司处置项目公司股权;信托公司向项目公司派驻财务总监,推选董事,控制项目公司的日常经营活动。上述两者也存在一定差异。上海国投收购上海阳龙投资咨询有限公司持有的项目公司(上海新弘大置业有限公司)85%的股权,而北京国投对项目公司(北京新威房地产开发有限公司)增资,获得其47.54%的股权,这是项目来源不同造成双方股权投资方式的差异。上海国投对信托基金采用优先劣后的受益结构,而北京国投无。上海国投代替沿海地产持有项目公司股权,无需沿海地产质押股权,而华远地产将其拥有的51.41%股权质押给北京国投。北京国投在《股权转让协议(到期零对价)》中约定,在第一、二还款来源不能实现时,质押的股权无条件转为北京国投所有。但是,非上市公司股权质押能否在工商局办理登记?即使登记,能否达到保护质权人优先权的目的?质物未经司法程序公开拍卖,直接划归质权人,是否违反《担保法》有关规定?因此,相对而言,上海国投的信托持股设计更有效,便于合法、顺畅地处置项目公司股权。

形势综合评论

自2002年7月信托公司开展真正意义上的信托理财业务以来,2005年是信托品种到期的第一个高峰年,全年共有3812笔单一和集合信托项目清算终止,信托公司向投资者交付信托财产723亿元,按期交付率达到97%。这些数据有力地证明了:绝大多数的信托业务经营取得成功,信托公司具备了一定的理财能力。虽然少数信托公司在2005年存在风险隐患,个别公司违规经营造成损失,但是整体信托业在健康发展。

本季度国联信托、华宝信托率先公布了2005年度报告。总体而言,这是两家经营各具鲜明特点,但同属自营资产优良、信托业务突出、效益良好的信托公司。

不仅金港信托、厦门国投、中原信托、百瑞信托四家信托公司在与当地政府合作,为基础设施、市政项目提供融资,其他一些信托公司也存在这一情况。最为普遍的是,众多商业银行业在为各地政府项目提供信贷,“银政合作”势头迅猛,这些都反映了一个共同的问题:近期宏观经济增长(以GDP为衡量指标)主要是由于地方政府主导的投资所拉动。需要指出,即使地方政府信用度高,但从长期看,地方财政收入并不一直稳定,因为许多地方财政(财政局与地方政府背景的国资企业)为此向金融机构支付的本息主要依靠土地出让收入。而且,金融机构的信贷过度集中于基础设施等领域,无法分散信贷风险,一旦实施宏观调控,这两大类风险将逐步暴露。包括信托公司在内的金融机构对此应保持警惕。

依托《信托法》赋予的信托财产独立(破产隔离)等制度优势,除了信贷资产证券化,信托公司在企业的资产证券化本来大有潜力可为。但是,现在券商主导的企业资产证券化由试点开始推广。在证监会大力扶持的同时,为了活跃这一品种的交易,上证所特地将大宗交易市场转让时间从以前的30分钟调整为全天候交易。其实,券商设计的此类结构化融资产品无法实现真实销售与破产隔离,存在法律缺陷,券商更像是在承销一种“债券”。信托公司受制于发行条件限制严格、信托品种缺乏全国性二级交易市场等问题,就这样逐步丧失越来越多的业务机会。

3月14日,中国保监会颁布《保险资金间接投资基础设施项目试点管理办法》,允许试点的保险机构投资受托人设立的投资计划,实现保险资金的保值增值。信托公司可能因此获取一些业务机会,同时也会培养出自己的竞争对手———保险资产管理公司。

央行公布的统计数据显示,我国一季度人民币新增贷款1.26万亿元,同比增加5193亿元,同比增幅为70.11%,商业银行在加大信贷投放。反观信托公司,以信托公司的融资量(贷款与股权投资之和)同期对比,本季度为71.77亿元,2005年同期为49.45亿元,同比增幅仅为45.14%,低于商业银行的人民币新增贷款增幅。这说明:一方面,虽然信托公司本季度融资同比增长,但表明信托业发展相对是滞后的;另一方面,考虑到信托公司融资量绝对数远小于商业银行比重偏低,信托公司若想成为我国金融“四大支柱”之一,难度颇大。

本版特约撰稿 邓举功

http://dengjugong.tongtu.com/

2002———2006年信托基金发行季度变化走势图

表1

第一季度80个信托基金资金运用方式

资金运用方式 信托基金数量(个) 募集资金(亿元)

贷款 43 57.484

投资 27 21.326

1、股权投资 9 14.191

2、证券投资 14 5.398

3、其它投资 4 1.737

代理 1 2.000

购买信贷资产 7 2.952

组合 2 1.550

总 计 80 85.31

注:[1] 实业股权投资专指投资于非上市公司,包括新设、增资、收购等方式。

[2] 证券投资包括上市公司法人股投资。

[3] 其它投资是指债券回购、外汇投资、黄金、信托基金、货币市场投资、BT等。

表2

80个信托基金投向的行业领域

信托资金投向[1] 信托基金数量(个) 募集资金(亿元)

不明 4 3.577

采矿业 1 3.000

电燃水 3 3.400

房地产 29 47.038

交通运输 10 13.259

金融 25 10.086

批发零售 1 0.600

水利环境 1 1.000

制造业 5 2.550

分散 1 0.800

总 计 80 85.31

注:[1] 信托资金投向的划分方法采用2002年国家统计局颁布的《国民经济行业分类》(GB/T4754-2002)标准,依据信托资金的实际使用人所处的行业。

[2] 金融业包括股票市场、债券市场(银行间与证券市场中的债券)、购买银行信贷资产、典当、购买信托受益权、外汇、黄金、货币市场。

表3

28家信托公司发行的信托基金数量与募集资金总量

信托公司名称 信托基金数量(个) 募集资金总量(亿元)

百瑞信托 5 8.100

北京国投 4 8.259

工商信托 1 0.257

国民信托 1 2.000

国元信托 4 1.450

衡平信托 1 2.300

湖南信托 6 2.169

华宝信托 2 0.784

江西国投 1 0.300

金港信托 2 2.800

联华信托 4 2.300

内蒙信托 1 0.300

平安信托 3 5.248

山东国投 2 3.015

山西信托 1 0.800

上海国投 7 7.793

深圳国投 5 3.684

苏州信托 2 3.100

天津信托 6 2.264

西安国投 1 0.457

西部信托 2 2.000

厦门国投 6 2.700

兴泰信托 2 0.900

中诚信托 3 4.100

中海信托 1 9.500

中泰信托 1 0.900

中原信托 3 4.341

重庆国投 3 3.489

总 计 80 85.31

表4

各地区发行的信托基金数量与募集资金规模

发行地点 信托基金数量(个) 募集资金规模(亿元)

安徽 6 2.350

北京 8 14.359

福建 10 5.000

广东 8 8.933

河南 8 12.441

湖南 6 2.169

江苏 2 3.100

江西 1 0.300

内蒙 1 0.300

山东 2 3.015

山西 1 0.800

陕西 3 2.457

上海 11 18.977

四川 1 2.300

天津 6 2.264

浙江 3 3.057

重庆 3 3.489

总 计 80 85.31

注:发行地区是根据信托公司注册所在地统计,非信托基金发行地、项目所在地。该表主要反映各地集合信托业务的活跃程度。

因为信托公司异地发行、异地经营项目的情况较少,所以,基本上也揭示了信托资金的投向地区分布。

表5

61个信托基金的信托期限

信托期限 信托基金数量(个) 募集资金规模(亿元)

T<2 28 24.723

2<=T<3 27 35.970

3<=T<4 4 4.853

4<=T<5 1 1.000

5<=T 1 0.277

总 计 61 66.82

注:由于一些信托公司发行的信托基金内有多种信托期限,且未明确公布不同期限所募集资金,仅公布了总金额,所以未将这些基金统计记入上表。