□国家统计局工业交通统计司高级工程师 刘耀东 中国工业经济问题主要是结构问题。无论是过剩还是短缺,很多现象后面都存在着结构矛盾的影子。这里以焦炭行业为分析对象,从可度量的几个方面,如总量结构、出口情况、企业规模、数量、地区分布、集中度等角度来观察一个行业的结构情况,这不仅可以加深对该行业内在运行机制与矛盾的认识,同时对焦炭行业的行业进入,以及银行信贷、行业投资,乃至资本市场的投资品组合选择等都有实实在在的影响,不可小视。

焦炭行业是钢铁工业重要的辅助产业。经过多年发展,焦炭工业规模不断壮大,但仍存在着布局不合理、竞争无序、集中度低等问题。小焦炭仍然占据很大市场,具备规模优势的企业发展缓慢,制约了我国焦炭工业的健康发展。而焦化生产的环境污染与资源浪费严重,能源回收率低,产品结构不合理,结构性过剩与短缺并存。

根据国家发展改革委下发的《关于加快焦化行业结构调整的指导意见》,全面落实科学发展观,依照发展循环经济,建设资源节约型、清洁生产型的要求,坚持“控制焦炭产能、淘汰落后工艺、合理利用资源、减少环境污染、促进联合重组”的基本原则,相信焦炭工业经过5年努力,在优化行业结构、淘汰落后产能、提高行业竞争力方面会有明显进步。

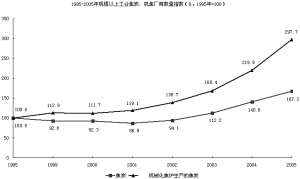

1995—2005年规模以上工业焦炭、机焦厂商数量指标(%,1995年=100)

1995-2005年焦炭企业超过45家的地区

1995-2005年焦炭生产(规模以上工业)、表观消费量(产量按规模以上工业计算)、出口量(万吨)

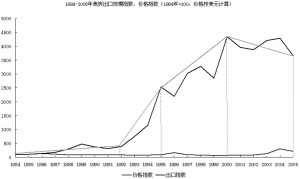

1984-2005年焦炭出口规模指数、价格指数(1984年=100,价格按美元计算)

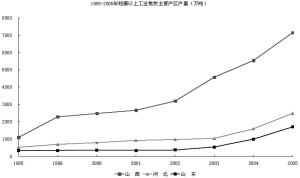

1995-2005年规模以上工业焦炭主要产区产量(万吨)

(本报告仅代表作者个人观点,与作者供职单位无关)

焦炭企业平均生产规模分析

1.总体平均规模及不同规模水平分析。2005年,规模以上工业焦炭及机焦的企业平均生产规模,分别从1995年的12.6、25.8万吨扩张到2005年的23.4、27.1万吨。从1995-2005年产品的平均规模变化情况来看,尽管焦炭企业平均生产规模有所提高,但幅度仍低于生产总量的增幅,而机焦企业平均生产规模1995-2005年基本上没有变化,这说明焦炭及机焦这十年来主要是靠数量扩张而取胜。

2005年, 997家焦炭企业中,10万吨以下企业占53.5%,产量仅占9.4%;10至50万吨企业占35.4%,产量占34.5%;50至100万吨企业占6.3%,产量占17.7%;100至200万吨企业占3.2%,产量占18.2%;200至400万吨企业占1.3%,产量占14.0%;400万吨以上企业只有3家,产量占近6.4%。焦炭生产规模为10至50、100至200、200至400、400万吨以上企业数量分别比1995年增加了3.3、3.0、2.3、2.0倍,10万吨以下企业数量增幅较低,为11%。10至50、100至200、200至400、400万吨以上的企业产量比1995年分别增加了3.5、2.4、2.0、2.2倍,10万吨以下的企业产量增幅为30%,产量增长最快的的是10至50万吨的小型焦炭企业。

2005年,762家机焦企业中,10万吨以下企业占46.6%,产量仅占8.1%;10至50万吨企业占40%,产量占33%;50至100万吨企业占7.2%,产量占17.4%;100至200万吨企业占3.9%,产量占近2成;200至400万吨以上企业仅占1.6%,产量占14.7%,400万吨以上企业只有3家,产量占7.2%。10至50、100至200、200至400、400万吨以上企业比1995年分别增加了3.5、2.8、2.0、2.0倍,10万吨以下企业数量增幅较低,为1.3倍。

2005年,从不同规模机焦企业产量扩张幅度来看,10至50、100至200、200至400、400万吨以上的企业产量比1995年分别增加了3.5、2.1、1.8、2.2倍,10万吨以下的企业产量比1995年增加了1.4倍,低于总体产量增幅。

2、分地区企业平均规模、不同规模水平分析。分地区看,焦炭企业平均规模水平差异很大,有些地区尽管总量居前,但由于生产厂商数量过多,平均规模水平并不高。

2005年,从各地区焦炭企业平均生产规模来看,上海、广西、北京分别以254.1、223.5、114.8万吨名列三甲,而全国焦炭产量第一大省山西的平均规模只有21万吨,名列第17名,低于全国平均水平。

2005年,焦炭企业生产规模进入400万吨以上的地区有上海、辽宁和湖北,分别占各地区产量的70.3%、41.6%、63.8%;进入200至400万吨水平的地区有天津、河北、山西、内蒙、辽宁、安徽、山东、广西、四川、甘肃,分别占各地产量的67.4%、19.2%、6.6%、31.9%、40.6%、51.8%、15.9%、100.0%、25.1%、95.4%。

焦炭企业生产集中度分析

1、集中程度的几种类型。根据中国学者魏后凯对1995年中国制造业的市场结构(521个行业)的划分结果,采用H指数,将市场结构分为六种基本类型,同时结合对大量产品的计算结果,这里将产业结构划分为七种类型,包括高度垄断型(H≥5000)、中度寡占型(2000≤H<5000)、低度寡占型(1000≤H<2000)、低集中竞争型(500≤H<1000)、分散竞争型(200≤H<500)、高度分散型(100≤H<200)和极端分散型(H<100)。

2、总体集中度分析。这里针对CRn(n=4,8,20,50,100),分别计算了2种集中率指数,一种是按1995年前N位企业进入规模的CRn指数,这一指数每年涉及的企业数量不是一定的,但规模的下限是一定的;另一种是固定的前N位集中率指数,这一指数每年的进入的企业数量是固定的,但进入的条件是不同的。

由于不同时期的总体情况是不同的,涉及的企业数量也不同,所以固定的前N位集中率指数是有缺陷的,在进行数据分析时,对于优势企业的扩张情况的把握有可能带来一定的偏差。为了确定各地区优势企业的发展状况,这里引入领先企业发展弹性系数的概念。

领先企业发展弹性系数=如果该系数大于100,则表明优势企业的发展在经济发展中起主导作用,否则就落后于总体经济的扩张,表示总体经济的发展由非优势企业来推动。

下面分别来研究我国焦炭工业的集中率指数的变化情况。先考虑CR4-CR100的情形。2005年,规模以上工业焦炭的CR4、CR8、CR20集中率指数分别由1995年的17.7%、28.2%、45.6%降低到2005年的7.7%、12.4%、23.4%,分别降低了56.8%、56.2%、48.6%,以前4、8位集中率降低幅度最大。前50、100位企业集中率参见图表。2002年已经开始改变1999年以来的比较稳定的平台,集中率指数开始快速降低。

2005年,规模以上工业的焦炭生产总量为1995年的3.1倍,前4、8、20位企业的规模分别为1995年的1.3、1.4、1.6倍,领先的规模扩张弹性系数分别为43.2%、43.8%、51.4%。焦炭工业的分散化趋势在2002年以后进一步强化,优势企业的扩张幅度大大低于总体的扩张速度。焦炭的集中度水平由高度分散型(100≤H<200)降低到极端分散型(H<100),且有继续加大的趋势。经过回归分析,可以发现焦炭工业集中度H指数1995-2005年呈线性方式降低。

1995-2005年,规模以上工业机焦的CR4、CR8、CR20集中率分别由1995年的20.2%、32.2%、52.0%降低到2005年的8.6%、13.9%、26.1%, 降低幅度分别为57.3%、56.7%、49.8%。2002年已经开始改变1999年以来的比较稳定的平台,集中率指数开始快速降低,尤其以CR4、CR8集中率最为明显。

2005年,规模以上工业机焦生产总量是1995年的3.2倍,前4、8、20、50、100位企业的规模扩张指数分别为1.33、1.35、1.57、1.80、2.01,领先的规模扩张弹性系数分别为42.71%、43.28%、50.18%、57.71%、65.69%。机焦工业的分散化趋势在2002年以后进一步强化,优势企业的扩张幅度大大低于总体的扩张速度。

经过回归分析,可以发现机焦工业集中度H指数1995-2005年呈线性方式降低。从1995年的分散竞争型(200≤H<500)降低到2005年的极端分散型(H<100)。

造成焦炭及机焦集中度指数不断下降的原因是多方面的,一方面总量不断扩大,即便要保持同样的市场份额,代价也会加大,同时更为重要的原因是优势企业的扩张严重缺位,这一点通过计算领先企业发展弹性系数已经得到充分的体现。

3、地区集中度分析。分地区看,集中度差异较大。不同的集中率指数对于同一地区的评价结果可能有些差异,这主要是由于评价对象的差异造成的。前N位集中率指数主要反映的是优势企业的生产水平,H指数则反映每个企业的贡献。由于前8位集中率用于分析地区差异涉及的企业数量众多(全国可能有几百家),因而在这里不用来评估地区优势企业的差距,而只使用前1、4位企业规模对比来评估地区优势企业的差距。

山西、河北、山东等地区产能扩大不是优势企业扩张的结果。山西、河北1995-2005年前4位企业增长速度均低于总体增长速度。山西前4位企业扩张速度仅为1.7倍,而总量则扩张了5.5倍,河北前4位企业扩张了2.1倍,总量增加了3.7倍,其它地区的情况也基本类似。

1995-2005年,焦炭H指数集中度水平整体上处于下降趋势。2005年,上海、辽宁、湖北、甘肃、广西、天津、北京、安徽集中度水平高于全国,其中上海为低集中竞争型(500≤H<1000),与1995年相比,基本保持不变,在2002-2003年曾经达到低度寡占型(1000≤H<2000))。辽宁则从1995年的低度寡占型(1000≤H<2000))退化为分散竞争型(200≤H<500)。湖北则从1995年的低集中竞争型(500≤H<1000)降低到分散竞争型(200≤H<500)。甘肃、广西、天津则从1995年的极端分散型(H<100)上升为高度分散型(100≤H<200)。北京则从1995年的分散竞争型(200≤H<500)降级为高度分散型(100≤H<200)。集中度水平较高的上海、辽宁、湖北近2年来集中度水平基本上处于下降趋势当中。而我国焦炭产量第一大省山西的集中度水平名列全国第20位,处于第二位的河北则集中度指数则位于第12位,这是多么的尴尬。

导致焦炭生产集中度较低的主要原因是,在部分生产大省,如山西、河北地区,生产分散化趋势进一步强化,拉低了全国的集中度水平。这可以从未加权的本地区H指数的变化得到进一步印证。山西、河北未加权的H指数1995年分别为1205和262,2005年分别为374和85,均大幅缩减。

1995-2005年,机焦H指数集中度水平整体上处于下降趋势。2005年,上海、湖北、辽宁、甘肃、天津、北京、安徽、山东集中度水平高于全国,其中上海为低集中竞争型(500≤H<1000),与1995年相比,基本保持不变,在2002-2003年曾经达到低度寡占型(1000≤H<2000)。

近十年来我国焦炭行业发展及分布情况

焦炭属于二次能源,是重要的固体燃料,是钢铁工业的基础原材料产品,随着国民经济对钢铁产品需求不断增长,我国焦炭工业规模也在不断扩大。

1995年,全部工业企业和生产单位共生产焦炭13510万吨,其中机焦产量为(械化焦炉生产的焦炭)6743万吨,机焦比为49.9%;规模以上工业焦炭产量为7534万吨,占全部工业的55.6%,其中机焦产量为6602万吨,占全部工业的97.9%,代表性很好,规模以上工业机焦比为87.6%。

可以认为,对于机焦,规模以上工业有足够的代表性;而焦炭的统计缺口则较大,这是使用月度焦炭产量数据时必须注意的问题。

2005年规模以上工业月度统计焦炭的产量为23282万吨,其中机焦产量为20645万吨,均比1995年增长了2.1倍。1995-2005年,规模以上工业焦炭年均增长11.9%,其中机焦年均增长12.1%。

2005年,规模以上工业有焦炭企业997家,比1995年增加了67.3%,近8成的焦炭企业分布在山西、贵州、河北、四川、内蒙、河南、云南、山东。其中山西共有焦炭企业346家,占全国的比例超过1/3,企业数量比1995年增加了62.4%;贵州有89家,河北有75家,厂商数量位于47至70家的地区有四川、云南、山东、河南、内蒙;20至40家的地区有湖南、黑龙江、陕西,其余地区厂商数量低于17家。

2005年,规模以上工业共有机焦企业762家,比1995年增加了197.7%,机焦厂家增长的最快。企业主要分布在山西、河北、内蒙、四川、陕西、河南、云南、山东,占全国的比例超过8成。其中山西占全国的比例超过4成,企业数量由1995年的58家增加到316家,增加了4.5倍;河北有73家,内蒙有63家,四川有45家,厂商数量位于20至35家的地区有云南、山东、河南;10至15家的地区有江苏、辽宁、宁夏、贵州、湖南、江西,其余地区厂商数量低于7家。湖南、江苏、湖北、上海、新疆、浙江、广西业数量有所减少,增长幅度最大的前三个地区是内蒙、山西和河北,比1995年分别增长了5.9、3.4和2.1倍。

焦炭厂商数量从2003年开始表现出较快增长,但增速大大低于机焦,机焦厂商数量增长趋势从1999年一直延续到2005年,焦炭在2002年或2003年以后才表现出增长趋势。由于钢铁工业的快速发展,对焦炭的需求不断膨胀,导致中小焦炭生产企业数量不断增多。

从焦炭产品出口来看,2005年已达到1276万吨,与1984年相比,增长了35.5倍,而价格只提高了1.1倍。

焦炭出口可以划分为4个阶段:

1984-1991年,为平稳增长期,出口增长幅度缓慢增加。

1991-1995年,为脉冲增长期,出口规模急速扩大。

1995-2000年,为震荡增长期,出口规模增加、减少互现,增长为主要趋势。

2000-2005年,为震荡下降期,出口规模增加、互现减少,递减为主要趋势。

焦炭生产规模最大的的地区是山西,2005年产量达7151万吨,占全国的30.7%,另有河北、山东、河南、辽宁、四川5个地区产量超过1000万吨,产量合计为7794万吨,占全国的比例超过4成,山西、山东、河北、贵州、云南、河南、广西、宁夏、内蒙占全国的比例有所提高。机焦产量超过700万吨的省市有山西、河北、辽宁、山东、四川、内蒙、河南和上海,产量占全国的73.1%。1995-2005年,全国规模以上工业的机焦比(机焦/焦炭比例)基本上稳定在89%左右,北京、河北、辽宁、上海、福建、广东、甘肃、宁夏地区的机焦比达到100%。

从焦炭11年来的增长趋势来看,结合地区发展的实际状况,我国焦炭工业生产规模的不断扩大,主要是山西、河北、山东快速发展的结果,尤其是山西2001-2005年生产总量不断扩张,带动了全国焦炭工业的发展。从各地区焦炭的总量结构来看,山西、河北、山东、辽宁集中了全国主要的焦炭和机焦生产能力,山西的发展速度在全国力拨头筹。

注:本文分析的数据范围为规模以上工业独立核算法人企业的月度统计的历年年末统计数据。本报告时间跨度为1995到2005年(不包括1996、1997、1998三年,没有相关企业数据)。1999年的数据由于是根据2000年在国家统计局试行分企业数据汇总时的同期数,所以有些产品可能存在一定的估计误差,同时2000年数据也为国家统计局试行分企业数据汇总的上报数据,与公布数据可能有一定差距。此外,由于1995年重庆尚未从四川分离,为了数据的可比性,1999-2005年四川、重庆的数据统一合并为四川。没有使用综合数据的原因是研究企业规模、数量、集中度的需要,以便保证数据的可比性和总体一致性。

五点建议

综合上述分析,下面对我国焦炭工业今后的发展,提出如下几点建议:

1、从我国焦炭产品的出口来看,2005年焦炭出口量达到1276万吨,与1984年相比,出口规模扩大了35.5倍。由于焦炭生产消耗大量煤炭资源,同时也污染环境,因此,国家应当尽快出台有关政策,适当限制出口。

2、焦炭行业应当遵循产业分工明确、有利于形成竞争比较优势的原则来进行结构调整。煤炭、钢铁工业的大型企业应适时介入焦炭企业的重组进程,尽快形成比较完整的产业结构链条,减少出口的无序竞争和价格大战。焦炭行业主要应当对山西、河北、山东的小企业进行调整。

3、修改国家有关资源类企业的产业准入标准,严格执行有关法律法规,减少和避免市场无序竞争。由于焦炭生产是能源、水、资源高消耗的行业,如果不淘汰小企业,将对我国原材料、水资源、能源、交通运输、港口造成巨大压力,降低社会经济的总体效率,导致未来环境压力增大,治理成本提高。要以资源的可承载力为依托,以结构优化、布局合理、专业化水平提升、集中度稳步提高、经济效益和环境效益同步提高为目的,实现可持续、有限度的发展。

4、冶金行业正由焦炭的生产主体转化为客体,与国际常规进一步背离。1995年规模以上工业56.9%的焦炭是由冶金行业独立生产的,石油加工、炼焦及核燃料加工业行业生产的焦炭占22.72%,64.3%的机焦是由冶金行业独立生产的,石油加工、炼焦及核燃料加工业行业生产的机焦占18.0%。2005年规模以上工业36.1%的焦炭是由冶金行业独立生产的,石油加工、炼焦及核燃料加工业行业生产的焦炭占54.5%,37.6%的机焦是由冶金行业独立生产的,石油加工、炼焦及核燃料加工业行业生产的机焦占54.1%。冶金工业在钢铁产能不断扩张的同时,未能适时扩大相应的炼焦产能。

5、近1至2年将是企业并购和重组的关键时期。鉴于目前很多焦炭企业已经不能获得预期收益,在未来1至2年内,由于国家产业政策导向的影响,加上市场本身的调节能力,以及重组力度的加大,我国焦炭生产的集中度水平将逐步触底回升,部分扭亏无望和不具备规模优势的企业将退出市场,这是经济和市场发展的必然选择。目前不是扩张产能的有利时机,但为资本市场介入提供了比较好的投资机会,今后1至2年内的企业并购将为未来的发展提供比较好的预期展望,今年年底应当是市场观望的投资者比较好的介入时机,关键是在符合国家有关的产业政策的前提下,选择具有较好规模发展预期前景的企业。