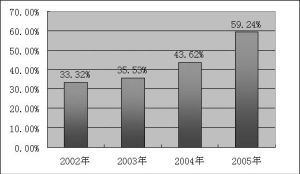

| | 图一 持续高增长公司净利润占市场比重 |

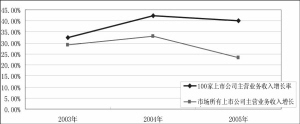

| | 图二 持续高增长公司收入增长率与市场对比 |

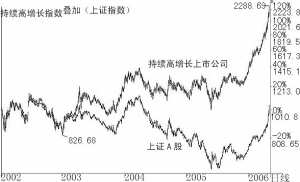

| | 图三 持续高增长指数与上证指数对比 |

|

———评持续高增长公司榜100强 2003年 2004年 2005年 2006年(至5.14)

持续高增长公司表现 35.95% -0.71% 16% 62.19%

上证A股 10.27% -15.4% -8.33% 38.05%

表一 持续高增长指数与上证指数涨幅对比

□上海金信证券研究所

于立婷

“成长”一直是证券市场津津乐道的一个主题,但是从企业持续经营的角度,任何一个企业能维持三到五年的快速成长是非常不容易的事情,因为这需要多方面因素的支持,比如长远的战略规划是否符合产业和公司发展前景,管理和运营能力能否支撑未来的成长等等。在前几年市场整体持续低迷的状态下,中国仍有上百家的上市公司在2003-2005年做到持续高速增长实属不易。

上证风云榜所涉及的1361家上市公司2005年加权平均EPS为0.22元,加权平均净资产收益率为8.01%,低于2004年整体上市公司水平的EPS0.24元和8.65%。2005年的加权主营业务收入增长率为21.22%,比2004年31.19%的增长水平低了9.97%;2005年的加权税后利润增长率为-1.25%,而2004年是25.40%,也就是说上市公司2005年总体业绩同比呈下滑态势。而此次上证报2005年度入选的持续高增长公司中,有45家上市公司2005年净利润增长率超过2004年,还有25家连续两年净资产增长率超过上一年净利润增长率,因此,无论是净利润增长还是净资产增长,这100家上市公司在整体上市公司中都处于较高的水平。百强持续高增长公司入选条件除了每股收益要求在0.25元以上、主营业务收入三年连续增加外,最显著的特征是2003年净利润为正,2004年净利润增长率超过10%,2005年净利润增长率超过15%。这就意味着上市公司每年的业绩增长必须达到一定级数才可以被称作“持续高增长的公司”。

从图一可以看出,这100家公司2002年-2005年净利润占市场所有上市公司净利润的比重呈逐年上升趋势,总体而言这些公司的成长性越来越好,盈利能力也越来越强,2005年净利润合计占比已经接近整个市场的60%。

从图二可知,2003年至2005年上市所有公司主营业务收入增长平均为28.45%,而持续高增长的这100家公司主营业务收入每年都呈现递增趋势,而且年平均增长幅度为38.3%,高于同期市场将近10%。

2003年-2005年这100家持续高增长上市公司净利润与主营业务收入比重平均为9.86%、10.81%和11.63%,也呈现逐年稳步递增趋势;三年中百家企业扣除非经常性损益之后的净资产收益率分别为9.79%、14.1%和18.16%,可以看出这百家上市公司净利润的增长与主营业务收入增长相关度较高,因此这些公司业绩具有一定的可持续性。

为比较百家持续高增长公司二级市场走势情况,我们以流通股本加权,设立指数基值为1000,基期从2000年1月1日,新股上市第二天计入指数,并除去B股上市公司,构造一个持续高增长公司的指数。

从表一和图三可以清楚看出,自2003年起持续高增长的上市公司在二级市场走势远远超过了上证A股,即使是2006年大盘出现持续上扬的时期(截至2006年5月14日),这些持续高增长的上市公司在二级市场涨幅也高于上证A股达24.14%。

从机构持股比例和集中度分析,这百家持续高增长的上市公司按照机构(主要是基金)持有的流通股比例来看,2003年机构持有相关上市公司流通股10%以上的有29家,20%以上的有12家,平均持股比例7.05%;2004年机构持有流通股20%以上的上市公司有29家,机构平均持股18.69%;2005年机构持有流通股20%以上的上市公司有51家,机构平均持股21.03%。

从2003年-2005年年报的人均持股数量分析,百家持续高增长的上市公司人均持股比上年同期相比分别增加了26.51%、52.61%和48.71%。2003-2005年股东户数变化同比上年分别减少-10.64%、-13.6%和-3.37%。2005年股东户数相比2004年两极分化现象非常明显,一些长期向好的上市公司如东方锅炉、苏宁电器、G神火等股东数目大幅增加,而一些在2006年上半年表现非常突出的个股,如G海工、G汾酒、G中金、中国石化、贵州茅台、双汇发展等上市公司,其股东户数2005年均比2004年大幅减少20%以上。这说明机构持有持续高增长上市公司比例逐年提升,集中度也相对有所加大。

以上这些数字给我们提示出一些非常有价值的信息:持续高增长的上市公司无论在市场低迷或者行情火爆的时候,相对指数都有非常突出的表现。机构投资者在选择投资品种的时候,大多关注于上市公司业绩增长性和可持续性。证券市场在经历了五年熊市考验的过程中,包括基金等在内的机构投资者其成长及价值投资的理念影响着整个市场的投资取向,也使这个市场上多数投资者学会更为理性地甄别上市公司。

诚然,当持续高增长的上市公司成长性一旦放缓,不仅EPS会出现拐点,衡量业绩的其他指标也会呈现下降趋势,这些无疑将导致成长型投资者的抛售,比如前几年高速增长的钢铁类和汽车类股票。只有在成长型股票价格跌到一定位置,所属行业的景气度有所回升的时候,一些长线投资者才会再次介入。

在中国经济持续高速发展的时候,许多公司的成长性也较为明显,市场整体估值水平会进一步向价值中枢靠拢,那些内在价值低于二级市场股价、未来持续保持高速成长的股票无疑将一直是市场的焦点。所以,在二级市场转型时期,投资者重点采取的仍将是成长型的投资策略,毕竟成长的传说一直会在市场上延续。