| | 近一周来银行间短期融资券累计成交量高达280亿元 |

|

□本报记者 秦宏

申能公开增发新股使债券市场承受了一轮不小的抛售压力。自上周起,在资金抽离的压力下,企业短期融资券在5 个交易日内累计成交了280亿元,占了银行间债券市场成交总量的15%。

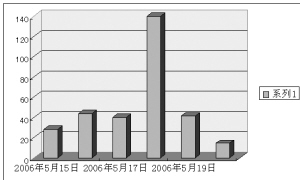

短期融资券所面临的抛压与申能将于今日在网上、网下同时进行增发有着密切关联。就在上周一申能增发新股的消息传出后,银行间债券市场上企业短期融资券抛售压力骤然加大,在上周的5个交易日内,短期融资券在银行间债券市场的成交量达到280亿元,日均成交量占比达到了15%,而以往短期融资券的日成交量占比一般在10%以内。其中,仅周四一个交易日就成交了140亿元,占了当天市场的32%。

企业短期融资券如此密集的抛售压力可能主要来自货币基金。据记者近日从市场中了解到,为了筹集新股认购资金,不少机构向货币基金提出赎回的申请。一家机构投资者告诉记者,目前货币基金年化收益率在1.8%至2%之间,远低于打新股的收益。因此再融资公开发行开闸后,必然导致资金从货币基金流出。

在大额赎回的压力下,货币基金只能被动出售资产回收流动性。而从一季度货币基金持仓情况看,企业短期融资券是其重点持仓品种,占了总净值的25%。由于抛压集中,一周时间内短期融资券的收益率水平平均上升了10到15个基点。其中,信用评级在A-1+级的短期融资券收益率已经升至2.5%以上。

尽管没有相关数据佐证目前货币基金所遭受的赎回情况,但是上周五国开行新债发行显示,目前货币基金显然已无力关注新债发行了。这只新债为5年期浮动利率债券,以往这种以7天定盘利率为基准的浮动利率债券是货币基金重仓品种。但是当天,该券的超额认购倍率只有1.02倍,创下了今年最低认购纪录;且利差高达70个基点,较3月底发行的同期限金融债券高出22个基点。

业内人士认为,随着今年资本市场逐步恢复股票发行,货币基金份额的大起大落可能会成为一种常态,并且可能将进一步造成货币市场收益率的大幅震荡。因此,新股发行对货币市场流动性的冲击应该引起市场密切关注。