资源优势明显 装备水平、生产规模领先 驰宏锌锗股份有限公司是一家集铅锌探矿、采矿、选矿、冶炼、化工为一体的大型有色金属企业,也是国家第一批循环经济试点企业之一。2005年公司实现锌锭产量83,016吨、铅锭产量16,726吨,锗产品含锗9,500千克,硫酸产量123,351吨,在国内铅锌企业中排名第五位。

公司目前拥有两座铅锌矿山(矿山厂和麒麟厂),保有铅锌金属量超过300万吨,银800吨,锗350吨。同时,矿山铅加锌品位超过25%,这远高于国内铅锌矿山6.8%的平均水平,且富含稀贵金属锗和银,其中锗的储量全球第一,资源优势明显。此外,近年来的找矿实践已经证实,在会泽铅锌矿矿区深部及外围存在极为美好的找矿前景,权威资料的预测显示矿区远景储量达1,000万吨以上。预计公司2006年的全部铅锌冶炼产品产量将超过18万吨,原料自有率可望保持在60%以上的水平。

公司2004年发行上市时将3.84亿元募集资金全部投入了“深部资源综合开发利用、环保节能技改工程”项目。该项目的建设内容包括矿山深部开采的采选厂改扩建和冶炼厂环保节能技术改造两部分。其中,矿山深部开采的采选厂改扩建工程已于2004年底完工,冶炼厂环保节能技术改造工程(即10万吨电锌项目)也已于2005年下半年建成投产。目前,以上项目均已达产。这样驰宏锌锗的现有生产能力包括:采矿66万吨/年、选矿66万吨/年、电锌15.8万吨/年、粗铅2.3万吨/年、锗20吨/年(其中锗精矿含锗10吨)、银150吨/年、黄金72.8千克/年。

此外,公司如果能够通过定向增发顺利完成对集团下属的云南昭通矿的收购,则2007年还将增加1.5万吨锌精矿的自有资源量,和 10万吨/年的铅冶炼产能,从而进一步增强公司的竞争力。

优质资产注入将有效提升公司内在价值

目前,公司大股东云南冶金集团正计划通过定向增发向驰宏锌锗置入资产,这包括昭通铅锌矿山和位于曲靖的10万吨铅冶炼装置。其中,昭通铅锌矿已探明铅锌金属储量超过30万吨,铅加锌品位为18.5%,且富含银、锗等稀贵金属,预计整个矿区外推铅锌金属储量超过100万吨。另外,曲靖10万吨铅冶炼装置在国际首家采用艾萨熔炼—CYMG烟化炉吹炼工艺,工艺技术水平处于国际领先。

有业内分析人士表示,本次收购昭通铅锌矿的采矿权作价12,887.55万元。该采矿权对应的矿石储量(D级)为110.73万吨,平均品位为:铅5.16%、锌13.42%。与国内其它矿山相比较,这一采矿权的定价明显低于市场平均水平。

该资产注入后,驰宏锌锗将会大幅减少与大股东之间关联交易的比例、实现铅、锌冶炼合一,进而优化公司业务流程、提高公司矿石资源的整体利用效率,从而进一步增强公司“采、选、冶一体化”的效益优势。这主要表现在:

1、从资源利用的角度看,公司拥有国内最优铅锌矿石资源,铅加锌平均品位在25%以上,且铅锌矿中含其它有价金属,如锗、金、银,镉、铜、钴等,在选矿、冶炼过程中,锗、镉、铜、钴在锌冶炼中富集产出,而金、银则富集于粗铅中,铅、锌冶炼合一,有利于有价金属的综合回收,有利于矿产资源的合理配置;

2、从冶炼工艺流程的角度看,铅、锌冶炼合一,用铅冶炼热熔渣通过烟化炉挥发处理锌冶炼酸浸渣,金属回收率高,对有价金属锗的回收率可达97.5%,且渣中含锌低于2%,含铅低于0.2%,最大限度地利用了资源;

3、从节能环保的角度看,锌冶炼产出的酸浸渣,还含有硫酸根及硫,通过铅冶炼流程处理酸浸渣,可利用铅系统已有的尾气脱硫设施,产出硫铵产品,从而提高了硫的回收率,使尾气能够达标排放。锌冶炼产出的污水,经处理后,水质已达到国家规定的排放标准,将其用于铅冶炼火法渣的水碎处理,即节约了水资源,又能使铅、锌冶炼废水达到零排放;

4、一个铅锌完整合一的冶炼企业,对上下游业务承接及拓展的竞争能力将远远优于铅锌单一的企业。

有关专业研究机构对公司的分析表明,如果按照国际权威机构对2006年和2007年锌的市场预测价格,并适当增加期间费用的方式对公司进行盈利预测,则公司在实施昭通铅锌矿的资产收购后,2006、2007年盈利水平均有一定程度增厚,并且,随着昭通铅锌矿产能扩张的完成,2007年增厚幅度还会明显增加。

锌价坚挺公司受益大

公司的主要产品之一锌具有良好的防腐蚀和导热、导电等性能,易于加工,是重要的有色金属原材料,在有色金属的消费中仅次于铜和铝。锌的消费结构相当稳定,其消费量中约50%用作防腐蚀镀层,19%用于生产黄铜,16%用于生产锌基合金,其余的则用于轧制锌板、锌的化工及颜料生产。中国是全球最大的精锌生产和消费国,2004年精锌产量和消费量分别占全球的24.7%和24.2%。

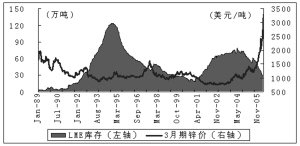

2004年以来,在全球经济强劲复苏的带动下,建筑、交通等领域用锌量呈上升趋势,当年全球精锌消费大幅增长6.7%,并出现了32万吨的供需缺口。2005年以来,LME当月期锌价已上涨69.45%。进入2006年,锌价的表现更是异常抢眼,并屡创历史新高。目前,LME当月期锌价为3,522美元/吨,今年以来的涨幅已达84%。

由于矿山产量增长缓慢,加上锌消费仍可望保持稳定增长,全球主要研究机构均预测未来两年锌市场仍将面临供需缺口。澳大利亚金属研究机构AME预测,由于矿山关闭较多,2005年和2006年全球锌矿产量的净增幅将仅有1%左右。而且这种状况只有在2007年随着玻利维亚的San Cristobal矿投产才可能有所缓解。AME同时预测,与其它有色金属不同,锌价在2006至2007年间将会稳步走高。

国内大多数分析机构认为,由于近期先后有多家冶炼厂宣布或由于罢工(包括Teck Cominco位于加拿大的Trail冶炼厂)或由于关闭(如德国Su-damin集团的MHD冶炼厂)而减少产量,同时,由于在主要有色金属中,锌的可回收性最低,因此一旦供应出现短缺,难以靠再生锌来弥补供需缺口,这增加了锌供应量进一步减少的可能性。另外,2005年8月份以来的锌价再度上涨并没有带来更多的未报告库存流入交易所(截至2006年4月底,LME锌库存已降至仅为26万吨,比2005年初减少了38万吨)。表明一直困扰市场的隐性库存数量正明显减少。

有关机构对未来锌价走势的分析表明,随着中国镀锌板新增产能在未来两年里集中释放,中国锌消费的增长很可能会超出市场预期,如果未来两年全球锌消费年均增速在4%以上,则2005至2007年间全球的供需缺口可能在100万吨左右,这会使得库存降至2周以下的极低水平,这也将会是历史低点。而一旦供应的增长低于预期,则锌市场将会同2005年来的铜市场一样紧张。

值得注意的是,在驰宏锌锗公布的盈利预测报告中,公司主要产品2006年至2007年度采用的预计销售单价分别为锌锭15,000元/吨(不含税,下同),电铅8,547元/吨,银锭1,950元/公斤,硫酸300元/吨。这主要是由于所作盈利预测的时间较早而造成的。实际上,今年2季度以来国际、国内锌价大幅上涨,目前国内锌锭价格已突破30,000/吨。而且国内主要研究机构对2006年和2007年的锌价走势均较为乐观,认为随着行业基本面的好转,锌价的走强可望持续到2007年。并且,由于公司资源自给率较高,更能够充分享受锌价上扬带来的好处,因此,在目前的锌价水平下,公司前期的盈利预测已显然较为保守。

(公司巡礼)

图 LME锌库存 vs 锌价