| | 铜价史无前例暴涨,令上海期货交易所的期铜交易大幅萎缩,但一家黑马公司于其间斩获巨利 资料图 |

|

来自西部的M公司从3000美元至8000美元一路做多,对决国储和最大铜生产商赢利数亿计 2006年5月28日上午10时,当身着深色西装的H先生出现在上海浦东国际会议中心,一些期货界人士纷纷站起身来。

握手应和之间,圈内人都很清楚,H先生受到瞩目,并不是因为他今天戴了条醒目的金色领带———一年间,全球铜价从3000美元飞涨至8000美元,而H先生率领的M期货公司,一路做多,成为国内铜期货市场的最大赢家。

这是“第三届上海衍生品市场论坛”的会场,人们清楚地记得,一年前就在这里,空方的声音占据了绝对主流,但市场的现实不仅彻底改变了人们的看法,而且在多空两方阵营间,产生了数十亿计的资金输赢。

“小母牛”和“胡空铜”

一年之后,市场令胡凯西为自己的“叛变”暗自庆幸,他成为空方阵营中第一位承认错误的分析师,而及时纠错是期货行业最重要的原则之一。

被称为“小母牛”的金属分析师斯特恩柏(Ingrid Sternby)这次没有来,但就在一年前的“第二届上海衍生品市场论坛”上,这位巴克莱资本旗下的女分析师一开口,就引得满场哗然。

“现货铜的目标价位将在每吨4000美元触顶。” 30岁的斯特恩柏在2005年5月27日下午说,当日的伦敦金属交易所(LME)三月期铜收报每吨3087美元。

“在3000美元的历史高价区,发出这种预测,我们感觉是胡闹,简直像天方夜谭!”上海中期交易三部总经理胡凯西说,截至当时,LME历史上铜价超过3000美元/吨的行情不过五次,最高价是1989年1月的3304美元。

随后,主持会议的上海期货交易所副总经理彭俊衡在点评斯特恩柏的演讲时笑言, “今天来了一位看多者”。因为那时的国内分析师几乎对铜价一致看空。

在那个下午,以“预测准确率”著称、在2005年全球19位分析师中排名第二的斯特恩柏受到冷落。

“当时我正好坐在她旁边,她发言后,例行的提问时间都没人问!”胡凯西回忆说,。当时他没有上台发言,却受到与邻座斯特恩柏截然不同的对待。同行纷纷过来与他攀谈、握手、索要名片,“我都不明白为什么一下子成为中心,那么受欢迎!”

彼时,胡凯西正是做空期铜的主力军。之前,他曾发表过数篇论证期铜牛熊转折的文章,其中2005年4月26日发表的《供求关系理性调节 铜市走向价值回归》备受关注,随即市场人士开始称胡凯西为“胡空铜”。

那一时期,许多国际投行也同样不认同巴克莱资本的预言。当日会上,麦戈理银行金属分析师Jim Lennon强调,目前投资锌、镍的收益将比铜要高,言外之意,投资铜的风险已经过大。而6月份之后,高盛分析师也对铜价作出预测,认为2005年年底前LME3月期铜将跌至2500美元/吨。

那次会议后不久,期铜空方人士发现,他们的意见领袖“胡空铜”悄然转变了阵营。

2005年6月27日,胡凯西在上交所杂志公开发表《创造超级牛市,还是回归历史周期?》一文,称“铜市正处于历史的十字路口。‘中国因素’,‘美元贬值’两大矛盾正把铜价带向不可预见的高度。”

之后,胡基调转换,逐渐唱多铜市,一系列牛市观点相继出炉。“我的空派同盟都骂我,说我是‘大叛徒’,跑得太快!” 胡凯西回忆说。

当时,对铜价前景捉摸不定的胡凯西到苏南对电缆企业进行调研时,发现铜制造业非常兴旺,为铜价提供着有力支撑。同时,刚刚出炉的“中国十一五电缆规划”又使铜消费获得了较大发展空间。此外,罗杰斯(量子基金创始人,索罗斯的合作者)的书———《热门商品投资》也动摇了他的空铜信心。

“一个新的牛市正在到来,这个新牛市属于商品—————原材料、自然资源、硬性资产和实物。”胡凯西与众多痴迷此书的读者一起被卷入“正在到来”的商品期货热潮。

“我受到很大震动,之前信奉的铜价3000美元到顶的完美箱体理论被彻底打破。”胡凯西说,他开始相信罗杰斯说的话———“商品市场已从1999年谷底反转,开始了一个可能将持续18年的大牛市”,也开始关注他先前的对手———巴克莱女分析师斯特恩柏的观点。

一年之后,市场令胡凯西为自己的“叛变”暗自庆幸,他成为空方阵营中第一位承认错误的分析师,而及时纠错是期货行业最重要的原则之一。

统计显示,本轮牛市行情从启动初期伦铜价格1800美元/吨,到2006年5月11日最高价8800美元/吨,累计上扬300%多。同时,铜价上涨速度几近“疯狂”:国际铜价从4000美元涨至5000美元用了大约四个月时间,从5000美元涨至6000美元为一个月的时间,从6000美元涨至7000美元用了半个月,而7000美元至8000美元的涨速仅有10天。

目前,这场横跨05、06年度的商品牛市目前仍在进行中。而就在一年前巴克莱资本上海放言铜价上冲4000美元的预言时,在遥远的中国西部,一个同样看多铜市的机构已暗暗发力,并在此后的大涨行情顺势获利。

黑马“M”

“M期货这波行情做得很有气势。”盛先生认为,这一波行情中,无论是人民币升值还是国储抛铜,M从未改变多头信心,反将其视为最好的获利时机。

2006年春节过后,沪铜价格一路上扬,成交量却日益惨淡。市道冷清,一家先前为期货界所不闻的公司悄然现身上交所沪铜持仓龙虎榜榜首,且一路做多,跟随铜价上行突破8000美元。

“当铜价涨到4000美元以上时,国际国内分析师都晕了,看不懂。我们公司的客户也很少做铜了。”上海中期的胡凯西说,随着铜价进入高位,波动幅度日渐加大,震幅最大的一天达到7000元。

上海期货交易所数据显示,今年前四个月,沪铜成交金额及成交量同比皆出现萎缩。前四个月沪铜成交量为349.1536万手,同比下降了65.37%;成交金额为8708.5406万元,同比下降了43.735%。

此时,来自西部的M期货公司异军突起,最高时持仓量近万手,即便近日回调阶段,持仓量仍保持在5、6千手。被市场人士视为“黑马”。

“刚接触M期货时,发现他们看多牛市的思路坚决而清晰,我和我的客户就决定跟着M做。”5月20日,M期货的客户操盘手小洪向记者讲述他加入M期货的经历。

继2004年铜价三次暴跌后,2005年5月伦铜进入第四次下跌区间,其时,铜价在3100美元至3300美元附近盘桓。

“当时铜价进入历史高位,很多人都看空,我也是。在3200附近时,我做了一波,抛空。结果,一开盘就跌,正好在我的预测之内。奇怪的是,每次跌到下午收盘时又涨起来了。”小洪说。

连续三天,总是先跌后涨。小洪有些琢磨不透,仔细一查,发现M期货买盘较多。于是直接去找M公司的总裁———浸淫期货业20年的H先生。

“他跟我讲,十年前你用的铜是两三万元一吨,十年后为什么还能用两三万的铜?十年前你的房子多少钱?十年前你拿多少工资?为什么就不允许铜价上涨呢?他讲得也有道理,中国用铜量已经从十年前的一两百万吨,到现在的四百万吨,自然带动价格上涨。”被H先生说服后,小洪开始跟着M公司做多期铜。

“到5月份时,很多人还在看空,我们就已经决定做多了。” 小洪说。

“这波行情中,M期货的获利水平,应该说在国内期货历史上开天辟地头一个。”自1992年跻身期货业,亲历数次大涨行情的伦敦金属分析师协会个人会员盛先生表示,行情初期,国内也有其他公司做多,但是像西安M那样“坚决地一路跟上来的,不多。”

另一位操盘手朱志刚告诉记者,M期货从铜牛行情启动之初的2940美元一直跟到最高峰时8800美元,获益数亿元以上。

“其中有7成收益来自铜价6000美元到8000美元阶段,也就是4月中旬到5月中旬这段时间。”这位操盘手说,M期货去年5月从3千万资金起步,中间铜价天天涨停板的时候,一波也没落下。

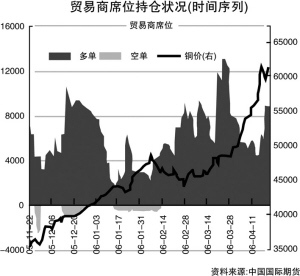

上海期货交易所公布的持仓报告显示,2005年5、6月份,M期货开始现身上交所每日持仓前20名多头行列,当时多在第10名、11名等位置出现;7月,M期货渐渐迈入多头前5名;8月,M稳居多头榜前三甲之位。

2005年9月初,当国际铜价在每吨3500~3600美元之间震荡,沪铜主力合约期价维持在34000元左右时,M期货席位上资金的多仓量开始增加,9月9日至12日多仓从1000手增至4000手左右。9月20日该席位上多单再度增仓,9月23日,多单增至7398手。统计显示,M期货增仓的同时,沪铜12月合约价格每吨上涨了1500元。

进入2006年,M期货已成为业内多头标杆。持仓龙虎榜上多单第一的位置已牢牢为M期货所把持。截至5月24日收盘,M期货仍持有多单6566手。当日上海期铜市场全天处于涨停状态,成交清淡。各主要合约收盘价格全线大幅上涨,涨幅在2650-2840元间,其中主力0608合约收报73850元/吨。

“M期货这波行情做得很有气势。”盛先生认为,这一波行情中,无论是人民币升值还是国储抛铜,M从未改变多头信心,反将其视为最好的获利时机。

黑马掌门人

“获益已经远远超过我们的预期,我们没办法再去猜测了。现在谈预期没有什么意义。”H先生说,从去年5月到现在,M期货客户的平均盈利至少200%到300%。

H先生,现为M金属集团首席执行官。不惑之年,他成为2006年期铜牛市中站在收益率最前端的幸运之子。

13年前,H先生创办了M集团公司;2003 年,M集团收购一家国有期货经纪公司,改组成立M期货,开始涉足国内期货经纪业务。

5月22日,谈起M期货铜牛行情中的“一枝独秀”,H先生坦言,“也算不上得意,不过,对于我们这些做期货的人来说,确实一生中也许很难遇到一次。”

这次行情令他惊讶之处在于,“速度太快!”以往一天上涨100美元的行情,现在500美元1个晚上就可以拉上来。

H先生自言是对数字敏感的人,然而高速上涨带来的高收益也超出了他的预料。“获益已经远远超过我们的预期,我们没办法再去猜测了。现在谈预期没有什么意义。”H先生说,从去年5月到现在,M期货客户的平均盈利至少200%到300%。

“他们操盘的人讲究盘感,而我对价格决策比较敏感。” H先生说,严格的现货贸易背景使M期货对价格发现功能具备便利条件。

“去年,我们获益最丰厚的倒不在期货,而是现货。一年铜贸易量近15万吨,每吨平均盈利200美元,是个什么数字?”H先生说,铜价飞涨使多数国内贸易商垮台,而M集团因提前一个月确定铜价而占尽先机。

去年6月,当市场全面看空铜市,认为“铜价进入历史高位”,“战略性空头”宣言弥漫时,H先生感觉到市场将发生根本性的变化。他提出,铜价3000不是历史高价,仅是起步价。事后,M公司对期铜从3000美元一路牢牢抓至8000美元。

在国储抛铜事件中

“我们只希望能保证市场一个合理的价位。有人说我们没有跟国储一起抛铜就是不爱国,我不赞成这种观点。”

2005年6月的多空分歧仅是序幕,而之后的国储抛铜事件将中国铜市定价矛盾暴露出来。

2005年11月15日晚12时,国储首次储备铜拍卖前夜,M集团开始商议对策。

“当时我们决定参加第一拍,接下这批货。因为中国历史上从来没有拍卖过铜,这是具有历史意义和纪念意义的。”H先生回忆,他当时告诉同事,第一回合,无论什么价格,尽量拿下。

业内人士透露,当国储第一次宣布卖铜的时候,很多贸易商、制造商并没想参与拍卖。“因为当时国储卖的铜都是老铜,质量不好。”

但对于在期货市场持有大量多头仓位,同时又是中国最大的现货铜贸易商之一的M集团来讲,国储抛铜并非像其所述“稳定国内铜价”那样简单。

“众所周知,国储抛铜并非出于稳定市场价格的公心,而是要打压国内铜价带动伦铜下跌,他们希望借此挽救在伦敦市场抛空被套的账上亏损。”一位业内人士说。

对于M集团而言,国储抛铜导致沪铜价跌,将直接威胁M期货客户多头头寸的安全。另外,能否接下国储的铜,还间接影响到M集团在华东市场的声望。

而在国储抛售的2万吨铜中,有7千吨铜在华东地区。1万4千吨在华北、湖南等其它地区。华东地区尤其是上海地区,一直以来是中国铜市的标准地和集散地。所有中国的铜价都要看上海,上海铜价要看华东。华东地区价格是个标杆,谁拿下华东,谁将对中国的现铜价格拥有发言权。

2005年11月16日上午8点30分,国储成立以来的首次储备铜拍卖开始。起拍价定为37800元/吨。

当日,M集团以3万8千多元的价格竞拍到约千余吨铜。“拍下后第二天我们就在市场上以3万9千3、3万9千4的价格卖掉了。” H先生认为,第一次拍铜的启示在于,铜价在3万8、3万9这个区间是合理的,市场是可以接受的。

当时有媒体评论称,“国储首次竞价销售2万吨储备铜颇为顺利,成交价格低于市场预期,受此影响国内铜现货市场价格大幅度下跌,而随之LME三月期铜也出现下跌走势,最高跌100点。”

当天下午,国储发布公告称,将于11月23日再度拍卖2万吨储备铜。

“这种做法背后的潜台词就是,第一次没拍到的人,大家不要买他的铜,我们后面还会继续放铜,目的是什么?就是为了打压铜价。”一位曾参与竞拍的现货商告诉记者。

11月23日,国储第二次拍铜。其“稳定铜价”的用意在开拍前一天顺利实现,11月22日伦铜全天下跌119美元,收盘至4101美元;在伦铜大跌的带动下,沪铜跌势更为凶猛,11月23日盘中触及跌停35540元/吨人民币,后又收盘于35610元/吨。

期货价格大跌的消息传来,在第二次拍卖中拿到铜的人,担心手中的货贬值,蜂拥而至期货市场卖铜。卖盘增多更导致了跌停继续发生。

12月2日,国储第三次拍铜,那位参与期铜拍卖的现货商回忆,同第一、二次拍卖不同的是,第三次拍卖的成交价格已经显得较高了,很多质量并不好的铜都被拍卖者拍到38500元/吨。在这些疯狂的竞拍及成交价不断升高的带动下,国际期货市场的多头主力也再次发力,冲上高位。

第三次国储铜拍卖结束后,伦铜一路上扬,在12月2日当天伦铜价格竟达到了历史新高4445美元/吨。

12月7日,国储第四次拍铜,由于底价开得较高,达到39000元/吨,导致两万吨铜近85%流拍。总成交量仅3700吨左右。

当日,伦敦金融交易所(LME)三月期铜在基金买盘推动下升至新高,终盘收报每吨4452美元,大幅上涨78美元。

受隔夜伦铜影响,沪铜市场开始发力。12月8日,沪铜高开高走,全线上涨。其中主力合约0602以39240元报收,上涨740元,盘中创下39350元历史新高;现货合约0512收至39760元,上涨620元。

业内人士认为,中国是铜资源严重紧缺大国,每年至少要进口一百多万吨铜。正常情况下,应该是上海铜价高于伦敦铜价。而在国储抛铜时期,进口铜每吨亏损达四五千元,“实际上是这种不合理的市场差价给有远见的进口商提供了发财的机会。”

“我们只希望能保证市场一个合理的价位。有人说我们没有跟国储一起抛铜就是不爱国,我认为从商业角度看,必须理智。”H先生说。

上海一位金属分析师指出,国储抛铜在抑制铜价过快增长的同时,也孕育了2006年上半年铜价的“疯狂”上涨。“如果说金属市场被人为扭曲的话,最终还必须扭曲回来。值得思考的是,一国的物资储备机构,是否应该参与期货这种过度投机的市场?”

对决现货商

“我们注意到,保值盘在不断卖现货的同时,并没有平仓,他们的空单量并没有减下来,说明保值盘抱有投机的想法。当正常的套保因过度成为投机时,自然会遭遇多头逼仓。”

在国际金属市场,此次行情被认为是期货业百年历史上,国际基金第一次逼仓现货生产商。2006年初的上海铜市,当现货商开始每年一度常规的期市套期保值时,因超量套保引发的多方逼仓行情渐至高潮。

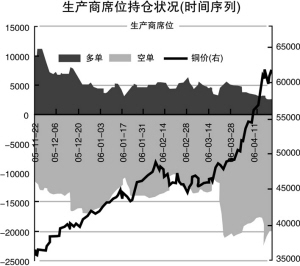

金属市场人士注意到,在上交所持仓排名榜上,与多单第一M期货遥相并列的空单第一名,多数时候是J期货。尤其是三月初以来,沪铜J期货席位上一直持有大量空头头寸。

3月初,多方M期货持仓量为5000手左右,空方J期货保持在4000手附近。3月21日,沪铜价格至4.6万-4.7万人民币时,J期货持仓量突增3295手,总持仓量达8124手。

“这时,多空矛盾完全白热化,空方开始大幅抛出空单,问题已经出现,我想,坏了,他哪里有那么多货交啊!”H先生说,在期货市场,不能按时交货都算是投机。

3月24日,J期货空单量增仓552手,至10209手,M期货则增仓2259手,至6938手。之后一周,空方有4个交易日保持在万手以上,两个交易日为9600手以上;多方则在5个交易日增仓千余手。

那个交易周,多空双方一直在对峙。统计显示,4月底,沪铜连续几个涨停板后,多方开始逐渐减仓。

5月26日上交所持仓排行榜显示,空仓首位的金瑞期货席位期铜合约中,仅0606合约空单一项,累计盈亏-5.98亿,浮动盈亏-2.16亿。

该合约建仓过程表显示,3月21日,J期货在该合约的空单量为3054手,至3月30日,0606空仓量增加到5105手,之后,该合约小幅减仓,至4月底,空仓量保持在4300手附近。

“我们注意到,保值盘在不断卖现货的同时,并没有平仓,他们的空单量并没有减下来,说明保值盘抱有投机的想法。当正常的套保因过度成为投机时,自然会遭遇多头逼仓。”上海市一位操盘手表示,4、5月间,铜价从6000美元冲到8000美元,并不是多头买上去的,而是空头补上去的。在期货市场,做空的人,到期一定要买回合约对冲头寸,当空头买回头寸时,价格就推上去了。

公开资料显示,J期货由中国最大的一家铜生产商控股,一直以来,在国内铜期货交易中,J期货以独特优势,占有相当的市场份额,持仓量常列上海期货交易所第一名。

按行业规则,金属生产厂家一般会以卖空方式锁定利润,为现货交易套期保值,但国内亦曾发生因厂家超额套保造成巨亏的事件。

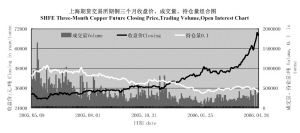

上海期货交易所期铜三个月收盘价、成交量、持仓量组合图

生产商席位持仓状况(时间序列)

贸易商席位持仓状况(时间序列)

资料来源:上海期货交易所

□本报记者 范军利 上海报道