□汇丰晋信基金 何寒熙

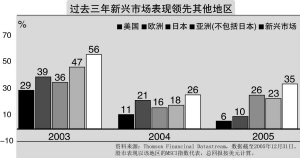

由于新兴国家在上世纪九十年代末的金融危机之后普遍致力于各项改革,推行谨慎的货币政策和财政政策,构建更稳固的金融和银行体系,加强金融监管等。随着这些国家改革措施的逐步到位,新兴市场与全球经济的融合度日益提高,新兴市场的股市回报也开始反映其优厚的潜力,在过去三年,全球新兴市场的表现持续领先于其他地区(见图)。

目前,新兴市场已经踏入牛市的第四年,虽然市场上已经累计了相当的涨幅,但我们认为,新兴市场的世纪才刚刚来临,未来潜力无可限量。

首先,新兴市场资源充裕及人口发展支撑长期前景。从人口、土地以及天然资源来看,新兴市场较成熟市场都有着无可比拟的优势;其次,新兴市场估值仍具吸引力。摩根士丹利新兴市场指数的12个月预期市盈率仅为10倍,较摩根士丹利世界指数的15倍更有吸引力,而全球新兴市场股市目前的股息率仍处于3%正常幅度的高位;第三,相对于成熟市场,新兴市场的上市公司盈利能力正在提高、增长速度较快、企业治理水平改善,这些都对新兴市场未来表现构成有力支撑。

正是由于看到了新兴市场的潜力,从今年年初开始全球个人投资者大举增加了对新兴市场股票基金的投资。据统计,就在1月和2月,美国家庭平均每月投资32亿美元于新兴市场股票基金,这一数据是2005年月均投资额的3倍左右,等于每月基金新增资金总量的4%。新兴市场股票基金资产份额占股票基金总资产份额的比例已由2001年的0.4%上升到目前的1.5%。对于新兴市场而言,美国家庭的财务状况是否健康、以及投资意愿是否强烈变得比过往任何时候都更加重要,因为后者已经成为新兴市场流动性的一个重要来源。

作为全球最大的新兴市场之一,中国市场目前的估值相对其他新兴市场更具吸引力,2006年市盈率处于11.7倍,低于亚洲区内平均市盈率12.3倍,而市场表现却相对滞后,2003年至2005年期间,亚洲(日本除外)股市上升89.5%,同期中国市场却下跌27.5%(以上证综指计),由此可见中国市场的潜力还远远没有释放。