| | 在央行引导下1年期央票发行收益率一路攀升 |

|

□本报记者 秦宏

银行体系的流动性将面临进一步紧缩。昨天,央行在今年一季度货币政策执行报告中明确表示,针对当前银行体系累积流动性较多的情况将加大公开市场操作力度。

央行在一季度货币政策执行报告中明确了下一阶段货币政策取向:加大公开市场操作力度,加强公开市场与其他货币政策工具的协调配合。这意味着,在下一阶段,央行对流动性的回笼将主要依靠公开市场这一常规手段。

同时,值得关注的是,除了回笼流动性以外,公开市场还被附加了另一功能:央行在报告中首次表示,将增强公开市场引导信贷和利率的调控能力。

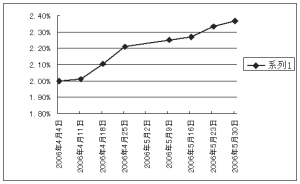

其实,自4月底以来,一年期央行票据在公开市场的发行利率持续走高已经引起了市场的警觉。在6周时间内,一年期央行票据在市场资金面仍然宽裕的背景下,其收益率不仅突破2.25%的心理关口,而且攻克2.3%关口,本周达到了2.36%,创下了去年3月央行下调超储利率以来的新高。

对此,一些市场研究人士认为,这表明公开市场在回收流动性的同时,正在有意引导市场利率水平上升,通过市场价格的上升抑制信贷投放。一家商业银行资金运营部负责人表示,由于货币市场收益率通常以一年期央票利率为标尺。而此前资金被用于大量放贷的原因之一是货币市场的资金收益率太低。因此央行票据收益率上升后,无疑将在抑制信贷方面起到一定的效果。

然而,这对债券市场显然不利。尽管近期市场资金面宽松,但是,在央行票据收益率水平持续上升的引导作用下,银行间市场一年期以下的债券收益率已经全线上扬。

目前由于央行已明确下一步政策取向是进一步加大公开市场操作力度,因此流动性紧缩的预期无疑将再度在市场抬头。申银万国研究所陆文磊表示,美联储加息后,中、美之间利差进一步扩大,这使公开市场操作有了更为宽松的空间。从目前情况看,至少短端利率中枢将会继续上移。

更让债市投资者不安的是,与去年年底相比,目前央行对于价格的走势判断更为清晰。在今年一季度货币政策报告中,央行虽然继续表示价格走势仍存在着不确定因素。但却指出,价格上行风险大于下行风险,资产膨胀压力加大,整体通胀潜在风险需引起关注。央行对通胀的担忧,显然预示着未来利率有上升的压力。因此,除了短期债券,中、长期债券品种也将会面临调整的压力。