证券登记结算专栏之八 证券交易分级结算大大提高结算效率

一、分级结算制度的概念

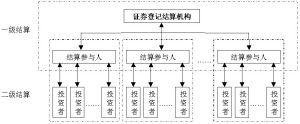

现代证券交易的结算一般实行分级结算制度,即证券登记结算机构与证券公司等结算参与人进行资金和证券的法人结算(又称一级结算);证券公司再与其客户即投资者进行二级结算(结算关系见图)。分级结算下的法律关系体现为“两段式法律结构”,即在证券交易的结算环节,证券登记结算机构与证券公司之间、及证券公司与投资者之间存在直接的法律关系;证券登记结算机构与投资者之间不存在法律关系。

现代证券市场参与证券买卖的投资者数量很多,每天成交笔数和金额都很大。如果不实行分级结算制度,证券登记结算机构将直接面对成千上万个投资者进行交收,效率低,成本高,风险大,不能满足现代证券市场飞速发展的需要。因此,现代证券交易一般实行“分级结算”制度。这是实现证券结算效率和安全目标的必然选择,也是国际证券市场较为通行的做法。

在证券交易分级结算制度下,证券登记结算机构面对的交收对手方数量大大减少了,只需负责与结算参与人进行一级结算,由各结算参与人负责与其客户进行二级结算。分级结算提高了结算效率,也有利于结算机构控制交收违约的风险。同时,在分级结算制度的基础上,证券登记结算机构得以组织以结算参与人为单位的多边净额结算,从而简化了结算参与人的交收过程,减少了参与人资金和证券实际交收的数量,大大提高了结算效率;也减少了结算参与人在结算系统内占用的资金量,提高了资金的使用效率。

在分级结算制度下,只有获得证券登记结算机构结算参与人资格的证券经营机构才能直接进入登记结算系统参与结算业务。一般投资者不能直接进入登记结算系统,只能通过结算参与人办理有关证券结算业务。通过对结算参与人实行准入制度,制订风险控制和财务指标等要求,证券登记结算机构可以更为有地效控制结算风险,维护结算系统安全。

二、分级结算制度一般做法

证券交易的分级结算是按证券登记结算机构与结算参与人之间进行一级结算,结算参与人与投资者之间进行二级结算这两个层次展开的。

(一)一级结算由证券登记结算机构负责组织完成

在多边净额结算下,证券登记结算机构是一级结算的组织者,其介入证券交易双方的交易关系中,成为“所有买方的卖方”和“所有卖方的买方”,即共同对手方(Central Counter Party, 简称CCP)。在证券交易清算时,证券登记结算机构以结算参与人为单位对其达成的所有交易的应收应付证券和资金进行轧差,每个结算参与人根据轧差所得净额与证券登记结算机构进行交收。证券登记结算机构需要为结算参与人开立证券和资金结算账户,以办理相关证券和资金交收。

在证券交收方面,证券登记结算机构根据清算结果,记增或记减结算参与人证券账户应收或应付证券净额。在资金交收方面,则普遍采用结算银行(商业银行或中央银行)代为扣款方式完成。

在国际证券市场上,基本上都是按照上述做法进行证券交易的一级结算。例如在美国,全美证券存管清算公司(DTCC)负责以结算参与人为单位进行证券交易清算交收的组织工作,通过记增记减结算参与人的证券账户进行证券一级结算,通过贷记借记结算参与人在结算银行开立的资金账户进行资金一级结算。

(二)二级结算由结算参与人负责组织完成

从证券登记结算机构获得一级清算结果后,结算参与人根据其客户证券交易的成交名细,清算出每个客户的应收应付证券数额和资金金额,并据此与客户进行证券和资金的二级交收。在资金交收方面,通常由结算参与人直接在投资者的资金账户中贷记或借记应收或应付的资金金额。在证券交收方面,根据证券账户和证券持有体制不同,存在两种实现模式:一种是结算参与人直接对投资人证券账户进行划入或划出应收或应付证券数额的操作。通常在这种情况下,投资者证券账户持有余额记录由结算参与人维护,证券登记结算机构不维护投资者持有明细。例如美国和香港地区证券市场就是采用这种模式。另一种是结算参与人就其与投资者之间的证券划拨事宜委托给证券登记结算机构办理,由证券登记结算机构代为维护投资者证券账户持有余额记录。例如台湾地区证券市场就是采用该模式,并将其归纳为“两段式法律架构,一段式计算机作业处理”。也就是说,在法律关系上,二级结算是参与人与客户完成证券交收;但在技术实现手段上,参与人与客户之间的证券交收是委托结算机构代为完成的。

三、我国证券交易分级结算的实践

目前我国证券市场实践中,一直坚持分级结算的原则。在资金结算方面,证券登记结算机构与证券公司等结算参与人进行资金结算,结算参与人再与其客户即投资者进行资金结算,证券登记结算机构与投资者不发生法律关系,二段式法律关系比较清晰。但是,在证券结算方面,中国证券登记结算公司(以下简称“中国结算”)直接维护投资者的证券账户余额,证券交收由中国结算通过在投资者证券账户之间直接划拨完成。这种技术安排使得登记结算机构、证券公司和投资者之间的法律关系不够清晰,造成了证券登记结算机构资金和证券交收对手不对称的模糊观念,实践中也容易引起不必要的法律纠纷,必须在制度和操作层面加以改革和完善。

四、《办法》关于分级结算的规定及贯彻落实的基本思路

我国新《证券法》明确提出了分级结算的要求,规定证券公司是与证券登记结算机构进行证券和资金清算交收的主体,并承担相应的清算交收责任;明确证券登记结算机构根据清算交收结果为投资者办理登记过户手续,厘清了证券登记结算机构与投资者在“结算”与“登记过户”这两个环节上不同的法律关系。根据新《证券法》的精神,《办法》进一步细化了分级结算的具体要求和办理过程。

《办法》第四十三条规定,“证券和资金结算实行分级结算原则。证券登记结算机构负责办理证券登记结算机构与结算参与人之间的集中清算交收;结算参与人负责办理结算参与人与客户之间的清算交收。” 第四十八条规定,“集中交收前,结算参与人应当向客户收取其应付的证券和资金,并在结算参与人证券交收账户、结算参与人资金交收账户留存足额证券和资金。结算参与人与客户之间的证券划付,应当委托证券登记结算机构代为办理。”第五十条规定,“集中交收后,结算参与人应当向客户交付其应收的证券和资金。结算参与人与客户之间的证券划付,应当委托证券登记结算机构代为办理。”

上述规定,为落实结算参与人的交收责任和理顺证券结算环节各方的法律关系提供了重要的法规基础,为全面实施货银对付交收制度扫清了障碍。落实分级结算制度的关键,在于进一步完善我国现行的证券登记结算业务流程。一是要通过制度、协议和技术上的安排,按照分级结算的法律关系组织具体的结算业务流程。二是要按分级结算的要求,完善结算参与人证券和资金交收账户体系。证券登记结算机构应当以自身名义设立证券集中交收账户和资金集中交收账户;结算参与人应当在证券登记结算机构处开立证券交收账户和资金交收账户。证券登记结算机构与结算参与人之间的证券和资金集中交收(即一级结算),通过上述交收账户完成。三是中国结算应当按照《办法》的要求,在业务规则层面进一步细化对结算参与人与客户之间的证券和资金交收期限的规定。