□张刚

猜想一:量能很难创新高

近期相关的行情数据主要表现在以下方面。

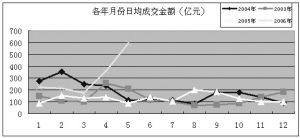

其一,沪深两市成交处于历史天量。

从历史上看,月份的日均成交金额在200亿元以上后,下一个月份出现回落概率很大。在今年4月份日均成交金额上至约360亿元水平后,5月份更达到了近600亿元。回顾历史可以发现,5月份的成交情况属于历史天量,或许历史惯例将被改写,或许将形成较大的顶部,是福还是祸存在两个极端的判断结果。不过,在高位出现较高的换手率通常预示着较大的风险,因此,我们判断6月份日均成交量将难以再创新高,而会步入调整走势。

其二,两市融资额结束11个月的零记录。

沪深两市去年4月份后由于进行股改,暂停了发审工作,融资额持续处于历史低位水平,连续11个月A股市场的公开发行融资额为零。而5月份“新老划断”的三步走变成了三级跳,G申能已经完成首家增发,全流通IPO第一单中工国际也将于6月份开始申购,昨日IPO第二股也已亮相。不过初期融资规模都不大,没有对市场形成大的冲击,而一旦有大盘蓝筹发行,对大盘的影响将相当明显。

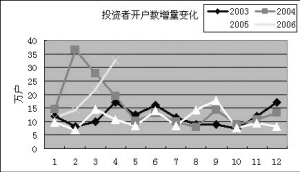

其三,新增开户环比增量接近历史高位。

今年头4月投资者新开户数环比增量连续上升,4月份数据统计达到30万户以上,是2004年2月份以来的最高水平,接近历史高点,而2004年2月份的开户数大增主要是因为“国九条”的出台。从历史上看,如果新增开户继续维持目前的水平,股指出现顶部的可能性较大。从近期媒体报道开户量大增看,我们预计5月份这一数据会进一步走高,或会上至35万户以上,因此6月份较难创出新高,预计会延续调整格局。

猜想二:大盘上涨空间有限

回顾月K线图,5月份上证综指的涨幅是2002年7月份以来的单月最大涨幅,而且月内上涨速度颇快,相继向上突破了千五、千六整数关口,于5月16日创出了2004年4月21日以来的新高,成交量也陡放至500多亿的历史高位水平。随后,大盘保持在1560点至1680点之间区域内震荡整理,继5月22日受阻于区域上限后,5月31日再次受阻回落。

大盘只有向上突破5月16日的高点1679点才能脱离目前的盘整格局,并确立1560点附近的双底形态。然而以目前的市场状况看,大盘向上突破的可能性在降低。但如果后市出现回落并跌破1560点,则会确立三重顶形态,后市走向将面临严峻的抉择。在近期的上攻过程中,两市成交金额放大不足,没有恢复到5月中旬的水平,而以目前的大盘点位,在上攻过程中会形成大量获利筹码。如果缺乏足够大的成交支持,必然会因市场的套现行为引发股指下挫。

由于大盘自去年6月份以来累计升幅已接近70%,短线进一步上行空间趋于狭小。目前在1680点至1560点之间已经盘整了半个月,有试图消化获利筹码的意图。短期内大盘在1550点附近获得支撑,初步形成双底形态。后市若无法向上创出新高,大盘还会维持在这一区域内呈现整理格局。从波浪理论看,在这一复杂调整浪之后或会出现小级别的第五浪,但对这最后一波升势的空间不宜预期过高。

后市IPO的情况对大盘影响是关键,如果出现大盘蓝筹类企业IPO会导致二级市场资金大规模流出。近期石化、钢铁、金融等大盘蓝筹股的大幅下跌显示有机构资金撤出迹象。而在关注新股发行消息的同时,我们需要观察市场的成交状况,若量能不足,后市大盘出现深幅下调的可能性较大,建议投资者适当套现。