| |

| ■最受关注的个股

|

| [] 2006-06-03 00:00 |

|

| |

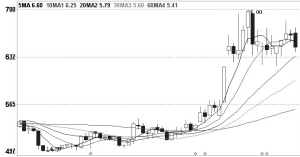

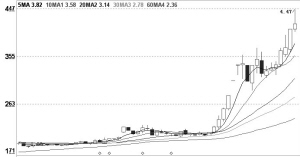

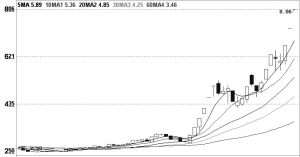

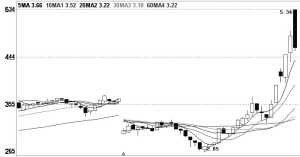

| | 1、河北宣工(000923) 公司持有中工国际662万股股权,持股成本仅1.5元。全流通框架下的IPO赋予了发起人锁定期满后上市流通的权利,以7.46元的发行价计算增值效应巨大。虽然本周该股累计涨幅已达25%,但量价配合理想,后市仍有上行空间。 |

| | 2、G申能(600642) 大盘绩优蓝筹的典型代表,其基本面最大亮点就是公司已经形成电力、油气双主业并举的格局,2005年油气业务收入占主营收入比重已达40%。作为股改后首家公开增发的品种,中线上涨空间不容小视。 |

| | 3、G华茂(000850) 目前公司投资证券资金占公司净资产的1/3左右,最具震撼力的无疑是4300 万股广发证券的股份,以及2795万股宏源证券的股份。虽然该股在一个月内股价已经翻番,但比价效应依然突出,可以继续持股。 |

| | 4、延边公路(000776) 广发“借壳”延边的传闻,公司虽然发布了澄清公告,但是股价近一个多月涨幅已高达170%,且广发证券的两个席位现身于25、31日的成交回报资料,引发了市场的无限遐想。该股周五涨停仅换手0.9%,短线仍有涨停潜力。 |

| | 5、海南航空(600221) 公司将向具备较强实力、看好公司发展前景、愿意长期持有公司股权的战略投资者、海外投资基金等定向发行28亿股,用于组建大新华航空集团,此计划将在2006年7月4日前完成。短线股价整固之后仍有上行空间。 |

| | 6、G邯钢(600001) 宝钢军团举牌打响收购战,邯郸集团将以市价增持数量不超过7亿股,增持资金不低于15亿元。基于全行业整合序幕拉开以及业绩拐点形成的预期,后市钢铁股仍有价值重估的过程,后市其股价走势值得关注。 |

|

■最受关注的个股

|

|

| 上海证券报网络版郑重声明 |

| 经上海证券报社授权,中国证券网独家全权代理《上海证券报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非中国证券网所属服务器建立镜像。欲咨询授权事宜请与中国证券网联系(8621-38967758、fanwg@cnstock.com ) 。 |

|

|

| 上海证券报网络版郑重声明 |

| 经上海证券报社授权,中国证券网独家全权代理《上海证券报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非中国证券网所属服务器建立镜像。欲咨询授权事宜请与中国证券网联系 (8621-38967758、fanwg@cnstock.com ) 。 |

|

|