□董琛

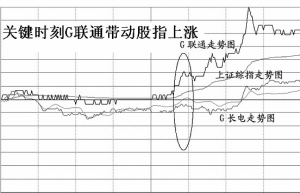

每当股指到关键时刻需要提振人气的时候,英雄往往就能出现,这已经成为这轮牛市行情的特征之一,只不过周一的主角由中国石化换成了G联通。在经过上周五的震荡回落后,后市股指能否持续走强,多空已出现激烈分歧。昨日上午大盘震荡下跌并且创出当天最低点位1639点,但下午在G联通的强力拉升以及G长电的呼应下,股指明显止跌上涨,最终上证综指报收1684点,日K线收出长下影的近乎光头阳线。G联通已经久未领涨大盘,该股能够接过中国石化的领涨大旗吗?市场能够再创新高吗?

推动力不一致造成市场分歧

有领涨股扛大旗,股指才能持续上攻。自1678点下跌后又创出新高以来,我们可以发现市场还是非常活跃的,不同的只是股票上涨的推动力不一样。之前是基本面推动股价上涨,而5月中旬以来是纯粹的资金推动型行情,这是市场出现多空分歧的重要因素之一。

我们知道,今年以来的这波行情是以股改和估值两大主线展开的。不管是有色金属的飚涨,还是商业地产、酿酒消费品种的连续上行,都是有着坚实的业绩和估值回归作基础。这种恢复性、资产重估性质的上涨,是来自基本面的健康上涨,并没有给市场带来泡沫,并且得到了各类资金的一致认同;而自1678点下跌后的上涨,其涨幅居前的是没有业绩支持的低价、亏损股、高PE股、题材股的上涨,从盘面来看就是明显的资金推动型行情。这类股票在股价上涨的同时也制造了市盈率泡沫,这种泡沫存在时间并不会太久。

另一方面我们还看到,在上周低价股、题材股领涨市场的时候,部分主流品种、基金重仓股有明显的减仓行为,中国石化、G招行等市场公认的多头旗帜一直呈现震荡下跌走势,与大盘背道而驰。这表明题材股的上涨没有得到市场的一致认同,股指的这种上涨背后随时存在着反手做空的压力,这是市场多空分歧的主要原因之一。因此,没有得到主流资金认同的上涨,随时存在回调的可能。

更为重要的是,从股指运行情况来说,当前上证综指正运行在1700点附近,这是自2001年以来三次冲而未果的重要关口,堆积了非常密集的历史套利盘。此次股指要想成功冲过1700点区域,没有大盘权重股的支持是不可想象的,这也是部分机构因为中国石化与大盘背道而驰就提出在1700点附近应获利了结的重要依据。然而周一股指在震荡下跌,即将击破10日均线的关键时刻,G联通被连续不断地大额买单持续拉升,交投非常活跃,并且同时也得到了G长电的响应,中国石化在尾市也以拉抬动作示意,这很容易被市场多头认可为新的领涨旗帜被G联通接了过来,并被多头赋予G联通持续领涨的使命。

联通基本面低估是最大动力

今年以来市场公认的旗帜是中国石化,然而该股在大盘冲击1700点后就出现了逐步回落的走势,我们认为这主要是由于经过大幅上涨,股价已经达到不少机构预期的合理估值区间,因此进行部分减仓。此外,该股尚未股改,其股改的不确定性以及股改时间的长短,并不在机构的掌控之内。该股股价的盈利最大化效应已经在今年显现得非常充分,后市上涨空间需要用时间来换取,部分激进的机构认为市场盈利机会很多,把大量的资金囤积在尚未股改的中国石化上面,时间成本和机会成本过高,因此中国石化步步走低是在情理之中。

老旗帜暂时难显风采,G联通能否接棒新领涨旗帜?这就要看该股是否具备上涨的基本面动力。今年前四个月的营运数据显示,作为全球第三大移动运营商,联通G网的网络盈利能力已接近第一大移动运营商中移动,C网的网络盈利能力已高于中移动,与移动红筹公司3.03倍PB相比,联通红筹公司1.17倍PB则明显低估。困扰联通财务盈利的费用因素和广东市场因素得到明显改善,今年一季度首次实现成本费用增长低于收入增长,并取得近三年同期最好业绩。

我们注意到,中国承诺2006年12月后对外开放移动通信市场,政府与公司态度明确,联通红筹股股权出售可能性较大,对联通更高转型目标的实现具有战略意义。

另外,自股改以来,G联通并没有走出大多数股改品种那样的震荡上扬格局。我们认为,在目前这个相对低估值的安全区间,反而为中长线机构资金(尤其是新设基金)提供了良好的买入时机,在市场进入阶段性调整时更具有吸引力。

是否引领大盘还看后续动作

因此,我们认为基本面上的低估,以及绝对股价的低廉,是支持G联通向上的重要因素。G联通周一的上涨,股性被初步激活,但是就此判断该股能够成为市场新龙头还为时尚早。G联通只有通过持续的拉升,才能增强市场攻克五年成交密集区的信心,同时还能迫使空头进场翻多。

G联通对比其它大盘权重品种,以相对低估的股价吸引了资金进场,如果后市出现连续上涨将不会令人吃惊,其股价的上涨将是向合理的估值回归,不会给市场带来泡沫。G联通的连续上涨意味着多头启动新的进攻武器,而有了G联通的拉升,还将会带动一批相关的3G品种联袂上涨,甚至引发科技股的联动上扬,股指的上涨动力由此变得更加充裕,后市上证综指站上1800点将不是遥远的事。

(作者是北京首放高级分析师)