| | 中行在香港成功上市后不到一周又启动了发行A股的计划 本报记者 史丽 摄 |

|

□本报记者 唐昆 柴元君 陈建军

刚刚H股上市的中行启动了A股航程。该行昨日提交给监管层的招股说明书显示了五大看点。

赴港一周内即出击A股

定价受关注

作为首只A+H的全流通IPO公司,中国银行最终确定的发行价格是多少,极其惹人关注。

截至昨天收盘,中国银行H股报收于3.55港元,比2.95港元发行价上涨了20.34%。短短几个交易日,股价涨幅就如此之大,多少说明2.95港元发行价当初有被市场低估的成份。因此,中国银行在A股最终确定的发行价格,不排除有一步到位接近H股目前价格的可能。

据业内人士测算,中国银行H股2.95港元的发行价,对应2006年的市净率是2.18倍。昨天3.55港元的收盘价,对应的市净率是2.62倍,这与A股几家上市银行平均2.5倍的市净率相差不大。不过,由于中国银行预测2006年的净利润将达322.67亿元,比去年的274.92亿元增长不少,因而动态市盈率存在提升的空间,这有助于垫高A股的发行价格。

当然,由于H股公开发行的超额配售选择权影响,此次发行最多100亿A股所占中国银行发行后总股本的比例,目前还不能确定,从而对其每股盈利和净资产产生影响,因而最终确定发行价格时还得考虑这一变数。

汇金掌握绝对控制力

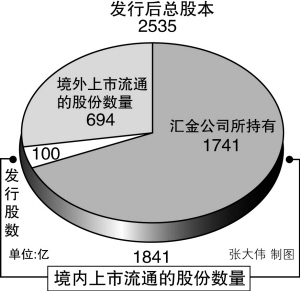

在中行招股书中,汇金公司对中行的掌控力无疑体现了国家对国有银行绝对控股的思路。

中行本次A股发行数量以 100亿股计,不考虑H股行使超额配售选择权的影响,A股发行后,汇金公司将拥有中行67.7%的股份,继续维持最大股东地位,汇金公司具有对中行业务施加重要控制的能力。

其中包括:发行新证券;董事及监事的提名及选举;管理层,尤其是高级管理层的组成;分派股息的时间及数额;任何与战略投资、合并、收购、合资、投资或撤资有关的计划;修订章程;董事会须获得绝大多数票数通过的决议案。

中行称,汇金公司可能对中行的业务或股息政策采取不符合中行或中行其他股东最佳利益的行动。

招股书称,在H股发行完成后,汇金持有的股份将托管在中国证券登记结算有限责任公司。在A股发行完成后,汇金持有的股份可以在上海证券交易所上市流通。

但是汇金承诺,自中行A股股票上市之日起三十六个月内,不转让或者委托他人管理汇金公司持有的中行A股股份,也不由中行收购汇金公司持有的中行A股股份,但汇金获得中国证监会等相关机构批准转为H股的除外。

而且汇金已向中行承诺,将不会于H股上市日期后首年于中行香港股东名册重新登记其任何股份。

今年净利预计大增25%

中行预测2006年度属于股东的合并净利润将不少于322.67亿元。根据招股书,按照国际财务准则计算,2003年、2004年、2005年中行的净利润分别为310.15亿、223.01亿、259.21亿元。由此可以得出,今年中行预测的净利润较去年大幅增加了,将增长63.46亿元,增长幅度高达24.5%,远远高于去年较前年16.2%的增幅。

中行同时提出了2006年至2008年发展计划,称将以打造中国“最佳银行”为目标,力求实现可持续盈利和业务质量的提高。致力于成为大型企业和富裕个人客户主要选择的中国金融服务企业,并建设成为全球领先的金融服务公司。

高管年薪最高超过500万

招股书提供了中行2005年度董事、监事及高级管理人员报酬情况,根据列表,高管收入最多的超过500万元,100万元以上人数居多,为11人,大多数高管都拿到了50万元以上的年薪收入,低于40万的仅有3人。

具体来看,500万元以上的1人,100万-199万元的10人,最低的20万-39万元有3人,剩余80万-99万元和60万-79万元的分别为1人和4人。

中行在招股书中介绍,在现行报酬安排下, 2005年该行应付董事、监事及高级管理人员的基本工资总额为16,247,398元。

不良贷款压力仍大

中行招股书中明确,不良贷款可能给中行的财物状况和经营业绩带来重大不利影响。“如果无法有效控制和降低贷款组合与新增贷款中的不良贷款水平,或者贷款损失准备不足以弥补实际的贷款损失,中行的财务状况和经营业绩可能受到重大不利影响。”

截至2005年底,中行五级分类制度下的不良贷款为1,032.26亿元,不良贷款率为4.6%。而中行表示,“受目前国内监管和法律法规的限制,中行核销、处置或重组不良贷款的能力有限。”

如果不能有效控制和降低目前贷款组合中的不良贷款水平,或有效控制新增贷款中可能出现的减值,中行披露的不良贷款金额可能会由于贷款组合的质量恶化而上升。截至2005年12月31日,中行贷款损失准备为831.53亿元,占不良贷款总额的80.6%。

据悉,截至2005年底中行境内公司贷款34.6%集中在制造业、18.0%集中在商业及服务业、6.8%集中在房地产业,如果这些行业出现衰退,可能会使中行不良贷款增加并侵蚀其利润。

此外,由于中行一年内到期贷款及其利息收入的比例很大,中行贷款余额中有大部分属于一年内到期的贷款,截至2005年12月31日,此类贷款占贷款总额约52.7%。因此如果中行无法保持在贷款市场的地位,可能会导致中行利息收入大幅减少。

而在此之前,建设银行于香港上市之后,由于受利润压力的影响,在今年一季度已经开始尝试大规模放贷行为,据此看来,中行也很可能在IPO补充资本金之后,继续扩大放贷规模。