一年期央票发行收益率连续11周上涨,昨突破2.4%

□本报记者 秦宏

央行票据发行收益率丝毫没有流露出停止上升的迹象。昨天,一年期央行票据的发行收益率突破2.4%关口,达到了2.4066%。从而预示着,一年以下短期债券利率的中枢将继续上移。

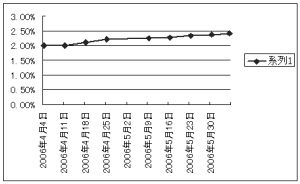

昨天,央行在公开市场发行了350亿元一年期央行票据,结果发行收益率升至2.0466%,比上周再度上升4个基点。至此,自3月21日起,一年期央行票据的发行收益率已经连续11周上涨,累计上升了45个基点。

由于一年期央行票据一直被市场认同为一年以下短债收益率的标尺,因此昨天央行票据的招标结果,立即引起短债市场的抛压。昨天,信用评级在A-1级的一年期短期融资券的收益率突破3%,而信用评级在A-1+的同期限短期融资券则接近了2.9%。

除了短债利率中枢上行外,目前央行进行的正回购操作,又抬高了市场资金成本的底线。当天,央行在公开市场对7天回购进行了正回购操作,正回购量为800亿元,比上周增加了150亿元。值得关注的是,正回购收益率达到1.82%,比上周猛升了7个基点。

受公开市场正回购的引导,昨天银行间回购7天回购量增价升。至收盘,7天回购的加权平均利率水平达到1.7548%,上周提升了近1个基点;成交593亿元,较前一交易日猛增六成。

业内人士认为,近期的操作显示,公开市场正在从债券收益率和市场的资金成本两个方面入手,引导整个利率水平回升。在效果上,当前一年期央行票据虽然每周只保持4、5个基点的上升,但是持续上升的央行票据发行收益率, 已经引起了市场的不安,造成短期债券收益率普升。

对投资者而言,目前的难点是如何判断一年期央行票据收益率的阶段性高点。记者昨日从市场中了解到,虽然2.5%至2.6%是机构目前较为认同的高位,但是仍然存在不确定性。其原因在于,目前市场主要以中美之间3%的利差来推算央行票据的收益率。但是,在升值预期趋于稳定的情况下,这一推算方法将有失偏颇。同时, 央行在一季度货币政策执行报告中已经明确表示,要加强货币政策的主动性,而主要途径就是公开市场操作。可见,一年期央行票据究竟上升到哪一步,必然要与目前货币政策的执行效果密切相关。

而对债券市场而言, 从过往的历史看,持续上行的短期收益率和资金成本必然对中、长端债券造成压力。因此,收益率曲线的整体上移恐怕只是时间问题。