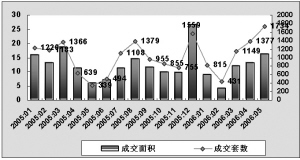

| | 图4:2005年1月-2006年5月写字楼成交情况 数据来源:上海网上房地产 |

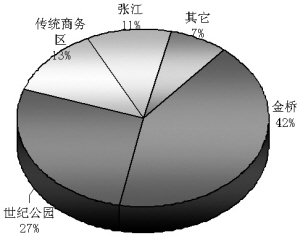

| | 图6:上海浦东新区各商务板块成交走势 数据来源:策源·商办市场部 |

|

□本报记者 李和裕

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的数据表明,5月份上证写字楼指数为3143点,比4月份微跌0.67%,较之去年同期下降7.76%。5月份上海写字楼市场新增供应和成交量都持续走高,但成交均价却有较大幅度下跌,达到10%,呈现出量升价跌的趋势。

供应、成交双双创新高

5月份,上海写字楼市场的新增供应激增,今年首次突破10万平方米大关。整体上海写字楼市场共有10个区域的15个写字楼项目新增入市,供应面积达到11.28万平方米。

5月份,上海写字楼的成交面积和成交套数也创下今年新高记录,全市共成交16.35万平方米,比4月份增长了22.5%,较之去年同期增长170.09%。从具体情况来看,全市共有108个写字楼项目有成交,成交套数则高达1734套。(见图4)

策源机构分析师指出,5月份成交面积排名前十位的写字楼项目,其快速营销方式有值得参考之处。如有的项目地处近郊,定位以当地小企业主为目标客户,积累时间较长,反而突破了地段劣势。有的项目在同质化竞争激烈的态势中,通过产品策略改变打开市场,使用小面积单元、全装修、合理定价等方法取得良好效果。

外围成交放大拉低均价

数据显示,5月份上海写字楼成交均价为13615元/平方米,与4月份相比有较明显下跌,跌幅超过10%。分析师认为,下跌的主要原因是由于成交面积最大的3个楼盘都处于外围区域,较低的成交价格带动整体市场均价下降。

具体来看,供求集中在外围区域比较明显的浦东新区,5月份的供应量、成交量都较4月份有所减少,总成交面积指数和成交金额指数都未能达到4月份的70%比例。可以发现,进入2006年之后,浦东新区写字楼销售市场上的新增供应项目、供应体量等各项指标均较少,且新增供应主要集中于外围区域,传统商务区一直没有新增供应入市。(见图5)

从浦东各板块来看,金桥板块取代上南三林板块,成为5月浦东新区写字楼成交量最大的板块。金桥、世纪公园、张江等三个外围新兴商务区集中了浦东新区写字楼80%的成交量。传统商务区如竹园商贸区、陆家嘴地区则有2个项目成交。(见图6)

策源机构分析师认为,随着区内多个在建项目加速推进,浦东写字楼销售市场上缺少新增供应的局面将在下半年得到缓解。

市中心区域交易情况趋稳

5月份,上海市中心主要行政区域的写字楼成交面积为14.5万平方米,比4月份增加了14.1%;成交套数1463套,比4月份增加13.8%;成交均价15369元/平方米,与4月份基本持平。

其中,黄浦区写字楼销售量为39套、5610平方米,与4月份相比增长了一倍多。截至5月底,黄浦区共有在售办公项目17个,可售办公单元270套,可售办公面积54742平方米。

5月份的静安区写字楼销售量为11套、2752平方米,与4月份300套、25115平方米的销售业绩相比,出现巨幅下降,成交均价则在4月份18281元/平方米的基础上出现小幅增长,为19998元/平方米。截至5月底,静安区共有在售办公项目9个,可售办公单元193套,可售办公面积59900平方米。

5月份的徐汇区写字楼销售量为58套、9140平方米,与4月的41套、6496平方米相比,有所上升。成交均价24197元/平方米,相对于4月份的23301元/平方米略有提升。截至5月底,徐汇区共有在售办公项目23个,可售办公单元820套,可售办公面积77533平方米。

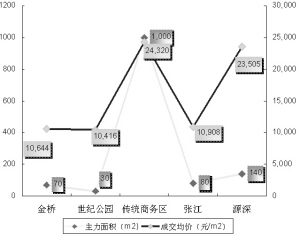

图5:各板块成交量对比

数据来源:策源·商办市场部