□特约撰稿人 刘耀东 铁矿石是钢铁工业最重要的基础原材料产业,随着国民经济对钢铁产品需求的增长,我国铁矿石工业规模不断扩大,对铁矿石的需求也逐年递增。由于我国铁矿石资源对于国际市场的较高依赖水平,导致我国在铁矿石价格谈判中处于不利地位。造成这种情况的原因是多方面的,但国际铁矿石资本利用垄断地位,谋取对我国铁矿石进口的定价权,导致我国钢铁工业成本上升,利润下降,则是不争的事实。本文通过分析10年来我国铁矿石生产、进口、规模、集中度等指标,划分了我国铁矿石进口的五个阶段,认为我国对于进口铁矿石的依赖程度有所高估,同时国内铁矿石生产规模不断扩大,将为未来我国争取对铁矿石的国际市场定价权提供可靠依据,随着我国钢铁工业自身的结构调整,以及过高的铁矿石价格对钢铁企业产生的挤压作用,国际市场必将迎来铁矿石价格的理性回归。

铁矿石企业平均规模水平呈现不断走低态势

1、总体生产规模。2005年,规模以上工业铁矿石企业平均生产规模为47.9万吨,比1995年增长了21.0%。从1995-2005年铁矿石企业平均规模变化情况来看,1995-2003年企业平均生产规模处于不断上升阶段,2003-2005年由于我国钢铁工业总量扩张过快,对铁矿石的需求不断增加,导致各地小铁矿纷纷上马,快速改变了企业平均生产规模的上升趋势,企业平均规模水平呈现不断走低的态势。

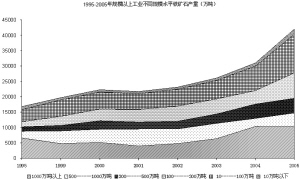

2005年,10万吨以下企业占46.4%,产量仅占4.1%;10-100万吨企业占44.5%,产量占不到3成;100-300万吨企业占6.3%,产量占近2成;300-500万吨企业占1.4%,产量占11.4%;500万吨以上企业仅占1.2%,产量占1/3强。2005年铁矿石产量在500万吨以上的企业只有11家。

从不同规模水平厂商铁矿石企业数量的增减幅度来看,全部企业数量增加了1.1倍,100-300、300-500、10-100万吨的企业分别比1995年增加了5.1、2.0、1.8倍,500万吨以上和10万吨以下的厂商数量均低于总体数量扩张的幅度。

从不同规模水平产量扩张的幅度来看,2005年铁矿石全国生产总量比1995年增加了1.5倍,100-300、300-500、10-100万吨规模水平分别比1995年增加了4.0、2.3、2.2倍,500万吨以上和10万吨以下的规模扩张速度均低于总体规模扩张的幅度。

2、地区规模。我国铁矿石企业各地区平均规模水平差异很大,有些地区尽管总量居前,但由于生产厂商数量过多,导致平均规模效应降低。

2005年全国铁矿石企业的平均生产规模为47.9万吨,从各地区铁矿石企业平均生产规模来看,海南的平均开采规模名列第一,其次是北京和江苏,而总量第一的河北以55.6万吨的生产规模位居第7名,只比全国平均水平高不到8万吨。生产规模高于全国平均水平的地区有海南、北京、江苏、辽宁、内蒙、四川、甘肃。与1995年相比,2005年企业平均生产规模增长幅度在1倍以上的地区有广东、陕西、云南、河北、新疆、江苏、湖南,幅度在50%-100%的地区包括福建和广西,在10%-40%之间的地区包括山西、浙江、山东、海南、贵州;北京、内蒙、辽宁、黑龙江、上海、江西、河南、湖北、四川、甘肃、宁夏的平均规模有所减少。

2005年,1000万吨以上铁矿产量占全国产量的1/5。进入1000万吨以上的地区有河北、北京、内蒙、辽宁,分别占3个地区产量的62.9%、38.2%、54.1%,河北占全部产量的20.4%;进入500-1000万吨水平的有河北、山西、辽宁、安徽和四川,占全部产量的比例分别为3.9%、40.3%、14.3%、72.0%、50.4%,全国占总产量的比重为1/10略强;进入300-500万吨的地区有河北、内蒙、江苏、湖北、广东、海南、甘肃7个地区,产量比重分别为14.9%、13.8%、63.1%、48.9%、48.4%、100.0%、82.2%。

我国铁矿石开采整体集中度较低

1、总体集中度分析。下面分别来研究我国铁矿石开采的集中率指数的变化情况。先考虑CR4-CR100的情形。

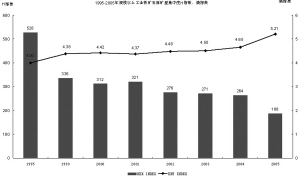

1995-2005年规模以上工业铁矿石原矿量的CR4、CR8、CR20、CR50、CR100分别由1995年的39.1%、54.8%、70.6%、81.0%、89.0%降低到2005年的21.7%、30.5%、44.0%、58.4%、70.8%, CR4指数的降低幅度为44.4%。2005年已经开始改变2000年以来的比较稳定的平台,集中率指数开始快速降低,20位以上集中率降幅更为明显。

2005年,规模以上工业铁矿石生产总量是1995年的2.5倍,前4、8、20、50、100位企业的规模扩张速度分别为1.4、1.4、1.6、1.8、2.0倍,领先的规模扩张弹性系数分别为55.7%、55.7%、62.4%、72.1%、79.6%。如果以1995年的前4、8、20、50、100位的规模为起点,则相应的弹性系数有所扩大,分别为62.5%、71.9%、90.0%、102.1%、103.0%,但这一扩大是通过企业数量的低水平扩张而实现的,2005年对应1995年上述前4、8、20、50、100位的规模的企业数量分别为5、15、65、188、333家。

从H指数的变化情况来看,1995-2005年铁矿石原矿量由低集中竞争型(500≤H<1000)恶化为高度分散型(100≤H<200),并在2005年开始了快速走低,按照目前的发展趋势,用不了多久,铁矿石资源的优势企业将进一步失去市场主导权,将很快降低到极端分散型(H<100)。熵指数则呈现走高的趋势。

2、地区集中度分析。尽管我国铁矿石生产总体的集中度水平较低,但不同地区的集中度还有很大差异。

不同的集中率指数对于同一地区的评价结果可能有些差异,这主要是由于评价对象的差异造成的。前N位集中率指数主要反映的是优势企业的生产水平,H指数则反映每个企业的贡献。由于前8位集中率用于分析地区差异涉及的企业数量众多(全国可能有几百家),因而在这里不用来评估地区优势企业的差距,而只使用前1、4位集中率。

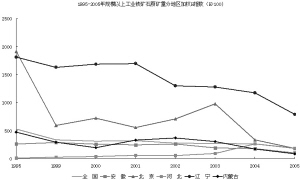

1995-2005年,铁矿石各地区前1位企业集中率上升的地区包括黑龙江、河南、浙江、河北、广西、江苏、广东,其余地区均表现为下降趋势。从各地区铁矿石第一位企业的竞争力来看,辽宁、河北、北京分别名列三甲,同时内蒙、北京几乎不分伯仲,前四位企业的竞争力各地区三甲排名为辽宁、河北、内蒙。

1995-2005年,铁矿石H指数集中度水平整体上处于下降趋势,我国主要铁矿石产区集中度指数也基本上处于下降态势。2005年,只有辽宁的集中度水平高于全国,为低集中竞争型(500≤H<1000),但与1995年相比,仍然退化很多(1995年为低度寡占型(1000≤H<2000))。河北(1995年为极端分散型(H<100))、北京(1995年为低度寡占型(1000≤H<2000))、安徽(1995年为分散竞争型(200≤H<500))为高度分散型(100≤H<200),其余地区均为极端分散型(H<100),河北的集中度水平列全国第2位,处于小幅上升态势。

导致我国铁矿石开采整体集中度较低的主要原因是,在部分生产大省,如河北、辽宁、内蒙地区,生产分散化趋势进一步强化,拉低了全国的集中度水平。辽宁、河北的产能扩大不是优势企业扩张的结果。河北前4位企业增长指数只有在2004年超过本地区总量增长指数,而辽宁1995-2005年前4位企业增长速度均低于总体增长速度。河北前4位企业和总量扩张速度均远高于全国和辽宁水平,这是由于河北1995年的起点较低,同时河北铁矿石资源开发的速度很快,所以在不到10年的时间里,形成了一定的比较优势。

1995年以来我国铁矿石生产状况及分布

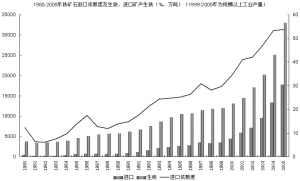

1、总量结构。1995年,全部工业企业和生产单位共生产铁矿石原矿量26210万吨,规模以上工业产量为16832万吨,占全部工业的64%。

2005年我国规模以上工业月度统计铁矿石原矿量的产量为42049万吨,比1995年增长了1.5倍。1995-2005年,规模以上工业铁矿石原矿量产量年均增长速度为9.6%。

由于生铁、钢及钢材的产量增速快于铁矿石原矿量的产量增速,我国铁矿石生产不能满足国内需求,导致对国际市场的依赖很大。2005年仍为全球最大的铁矿石进口国,全年进口铁矿石2.75亿吨,规模以上钢铁工业对进口矿的依存度为53.3%,国际市场铁矿石价格的波动将直接左右我国钢铁行业的经济效益情况。钢铁工业对进口矿的依存度的计算方法,总的原则是按照进口矿的品位为64.5%,折算成进口矿生铁的产量,按照进口矿生铁产量占全部生铁产量的比重计算。

鉴于钢铁企业厂商数量众多,我国在国际铁矿石价格谈判中处于极端被动的地位。从铁矿石进出口情况来看,铁矿石开采国内产量的增速开始超过进口铁矿石的增速,国内市场供给能力不断增强,我国铁矿石对国际市场的依赖将逐渐企稳,不排除将来有走低的可能。

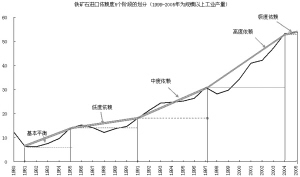

从我国铁矿石对进口的依赖程度来看,目前可以划分为5个阶段,1981-1985年属于基本平衡阶段,这一时期对进口矿的依赖程度低于10%,1985-1991年,属于一般依赖,依存度在10%-20%之间,1991-1997年,属于中度依赖,依存度在30%-40%之间,1997-2004年,属于高度依赖,依存度在30%-40%之间,2004-2005年属于极度依赖。

2、产商数量分布。2005年,我国规模以上工业有铁矿石企业877家,比1995年增加了105%。这是由于近3年国际市场铁矿石价格飞涨,导致国内原来不具开采价值的低品位铁矿石资源具有开采价值,使得很多资金纷纷开始介入铁矿石开采行业,这是造成国内铁矿石企业数量在2004年后才体现出增长趋势的主要原因。由于我国钢铁工业的快速发展,对铁矿石的需求不断提升,导致中小铁矿石生产企业数量不断增多。

从铁矿石地区分布来看,2005年河北、辽宁、山西各有铁矿石企业274、125、68家,比1995年分别增加了2.0、1.6、1.2倍。1995-2005年,除广东、江苏、广西、浙江的企业数量有所减少外,其余地区厂商均有所增加,内蒙、湖南和河北增长幅度较大。

3、地区结构。2005年,铁矿石原矿量超过1000万吨的地区有河北、辽宁、内蒙、山西、北京、四川、安徽、山东,这8个省市占全国的比例超过8成,其中河北占全国的比例超过1/3,辽宁超过1/5。

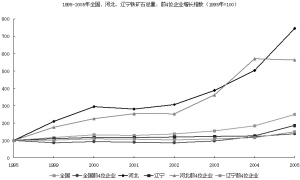

从我国主要铁矿石产区的产量变化情况来看,这些年铁矿石增长主要是河北省产能大幅扩张的结果,河北产能增长主要分三个阶段,第一阶段是1995年到2000年的快速增长阶段,第二阶段是2000-2002年的稳产阶段,第三阶段是2002-2005年的又一个快速增长阶段,河北省铁矿石产量的大幅提升,主要是由于该地区钢铁工业快速发展,总量不断扩张的结果,与钢铁产品相比,河北铁矿石的增幅还不能满足要求。

四点结论和建议

通过上述对我国铁矿石开采的全面分析,可以得出以下几点结论:

1、厂商数量过多是导致产业集中度低的基本原因。过去几年来,由于钢铁工业的快速发展,导致小铁矿数量大增。2005年河北、辽宁、山西分别有铁矿石企业274、125、68家。铁矿石产业结构调整的关键是对这些地区小企业的治理工作。

2、 由于我国铁矿石的品位较低,导致了对国际市场的严重依赖。对于小铁矿要着重于资源的整合,通过重组和收购形成具有规模比较优势的企业。原有的小企业应当通过多种手段进行兼并,提高资源的使用效率和开采的规模化水平。

3、结构调整应当遵循产业分工明确、有利于形成竞争比较优势的原则来进行。钢铁工业的大型企业应在集中度比较低的时候适时介入铁矿石企业的重组进程,尽快形成比较完整的产业结构链条,降低对国际市场的依赖。铁矿石资源提高产业集中度水平的关键是在河北、辽宁、内蒙三省,对现有企业进行存量调整,制定规模提升和企业整合的时间表,有步骤的进行。冶金工业具有相当产业竞争能力的大型企业,应当把握好产业结构调整的有利时机,适时进行跨地区、跨所有制的企业并购。对于铁矿石开采来讲,冶金企业在面向国际市场的同时,应当立足国内市场,挖掘具有较好资源供给能力和储量保证的地区和企业,适时进行资源整合,从而在提高国内市场供给水平的情况下,降低对国际市场的依赖,届时我国在国际铁矿石价格谈判的筹码将会进一步强化,国外铁矿石巨头漫天要价的情形将逐步减少。

4、我国对国际铁矿石市场的依存程度被不同程度的夸大。鉴于2004年全部工业生铁产量将比规模以上工业有所增加,进口铁矿石的生铁产量占全部生铁产量的比重应当在50%以下,而且从进口依存度的发展趋势来看,对进口矿大幅增加的预期不应当被强化。相信在经济普查生铁产量公布之后,对于2005年生铁产量数据进行的调整,将为我国钢铁企业在铁矿石价格谈判中提供有力的支持,并逐步引导铁矿石价格的理性回归。

(注:本文分析的数据范围为参见作者2006年5月16日作者在上海证券报《从焦炭行业看我国工业经济结构问题》一文,集中度指数也请参考相关内容。)

本报告仅代表作者个人观点,与作者供职单位无关