股改完成后的一批上市公司开始掀起了大规模的资产整合浪潮,注资、整体上市或资产置换等成为当前一个重要题材,不过,其核心是上市公司的做强做优。实际上,这几数年不少上市公司正是在产业整合中成长为行业巨人或蓝筹股,如G中集的发展就十分典型。在专用设备领域,我们发现G特变(600089)也是一个通过产业整合成为行业优势企业,并开始步入高成长期。 该公司长期以来专注于变压器等电力设备制造,基于其卓越的管理优势,先后成功兼并沈变和衡变,并开始体现于今年一季度业绩增长上。在传统核心业务将由于规模的扩张而稳定成长的同时,新能源、新材料业务已出现成长拐点,一是通过控股子公司新疆新能源股份公司切入太阳能,并力图构建一个以光伏发电系统为核心的产业链,去年与BP太阳能合资合作也将有利于推进公司太阳能产业发展;二是通过控股新疆众和切入高纯铝、高压电子铝箔等高端新材料,目前正处于高速成长期。相比较而言,公司最大的优势还在于良好的管理体制,注重技术创新,大量拥有自主知识产权的高新产品以及技术储备才是公司持续竞争力的核心。近期公告已获得塔吉克斯坦3.39亿美元的输变电总承包项目,从一家设备供应商到输变电工程总承包商的转变,标志着公司已步入新的发展成长期。

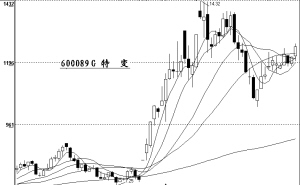

观察该股历史走势,2005年上半年由于2004年业绩意外受到期货损失打击而出现大幅杀跌,随后跟大盘见底回升构成大V形上攻,但股价表现一直落后于同板块品种,今年4-5月股改前后伴随成交量的迅速放大,股价有效突破历史高位(复权),近期经过五周的强势平台整理后已形成新的上攻动力。基于股价估值优势以及基本面明显转变,目前应该是中长期上升行情的新起点。(广东证券 张德良)