| | G武钢(600005) 国内冷轧硅钢产品品种最齐全、规模最大的生产企业,并保持在冷轧取向硅钢片和高牌号冷轧无取向硅钢片的国内独家生产地位。 |

| | G宝钢(600019) 宝钢集团在《财富》2005年全球企业500强排名309位,全球钢铁企业排行第6,国内钢铁企业的旗舰,并且具备整体上市概念。 |

| | G杭钢(600126) 公司是全国冶金行业大中型企业,已完成了从以建筑钢材为主向工业加工用材为主品种的战略转移。 |

| | G鞍钢(000898) 公司加大力度进军冷轧板领域,目前市场份额增加到25%,仅次于宝钢,并且目前已和国内多家轿车生产厂达成了供货协议。 |

|

潜力个股 周三沪市大盘走出十连阳,从中显示多方坚决做多的态度,然而,面对前期1650点的强阻力,如果没有强力权重板块的支持,很难有效突破。而周三钢铁股走强,无疑给市场一个明确的信号,短线多方很可能启动钢铁股进行冲关。

政策扶持 发展潜力大

去年国家公布了《钢铁产业政策》,根据政策,今后发展重点是技术升级和结构调整,通过兼并、重组,扩大具有比较优势的骨干企业集团规模,提高产业集中度。

到2010年,钢铁冶炼企业数量将出现大幅度减少,国内前十位钢铁企业的钢产量在全国产量中的占比将达50%以上。

价格上涨大势所趋

在全球需求的强劲增长和前期钢铁减产的作用下,国际钢材价格指数从今年1月开始迅速反弹,而国内钢材价格在今年1月至4月也在持续反弹。

重点个股

G冶特钢(000708)

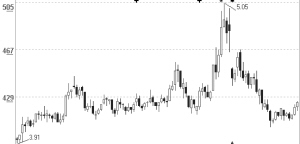

公司一季度业绩大增3530%,与此同时,中信泰富已成为其实际控制人,间接控制该公司58.13%股权,未来不排除有通过资本市场运作整体上市的可能。作为生产技术能力很强的华中特钢龙头企业,公司以钢种多、质量高和规模大著称,并具有特殊的区域性战略意义。

在实力大股东中信泰富的支持下,公司有望进一步整合特钢需求强劲的华中地区,并成为区域性龙头企业。目前该股量价配合良好,短线有望爆发向上。

(金通证券 陈泳潮)