陕西省国际信托投资股份有限公司是国内首家上市的非银行金融企业,也是国内目前仅有的两家整体上市信托投资公司之一。公司成立于1985年,1992年公开向社会发行股票,1994年元月“陕国投A股”(股票代码“000563”)在深交所挂牌交易。2001年,公司在全国首批、西北首家完成重新登记。2004年陕西省高速公路建设集团公司受让省财政厅和省交通厅所持陕国投国家股,成为陕国投控股股东,从而与陕国投一起谋求产融结合、互动发展奠定了坚实基础。 陕国股的股改工作受到了投资的广泛关注,29日公司公布了调整后的股改方案,调整后的股改方案对价和送出率大幅提升,充分彰显非流通股股东的诚意。控股股东-省高速集团拟以本次股权分置改革为契机,结合资产重组,通过资产出售,全面改善上市公司的财务状况,提高陕国投资产的流动性和盈利能力,使其具有良好的长期发展前景。因此本次股权分置改革方案由资产重组和以资本公积向全体流通股股东转增股本两个不可分割的部分组成:

1、以陕国投现有流通股本126,360,000股为基数,以资本公积金向全体流通股股东转增股本的方式,向方案实施股权登记日登记在册的全体流通股股东转增44,226,000股,转增比例从每10股转增2股提高至每10股转增3.5股。

2、除以上资本公积向全体流通股股东转增股本外,根据省高速集团与陕国投签订的《资产出售协议》,省高速集团拟以现金按上海东华会计师事务所有限公司出具的东会陕核〖2006〗012号《专项资产审核报告》所审定的账面价值439,995,243.46元,收购陕国投缺乏流动性的固化资产;同时经省高速集团与本公司协商一致,上述出售资产中账面价值为239,976,258.19元之资产,根据双方签订的《资产委托管理协议》,省高速集团委托陕国投经营、管理、使用、处置,其经营、管理、使用、处置所得归公司所有。

一、 方案亮点

陕国投调整后的股改方案充分体现了大股东对上市公司的支持,可以说是一个多方共赢的方案。方案的亮点在于:

1、获得了4.4亿现金:陕国投通过出售缺乏流动性的固化资产获得43999.52万元现金;公司获得的现金占公司总资产的36.89%、占流动资产的53.79%、占净资产的146.52%;近4.4亿元的现金入账将大大提高陕国投的盈利能力,从而在短期内改善经营状况。

2、通过资产出售改善资产质量:陕国投通过资产出售,大大改善了资产质量,提高了资产的流动性,从而达到了彻底改善财务状况的目标;由于所出售的资产包括大量的呆滞结算资产以及流动性较差的实物资产,相应提高了公司净资本,是金融企业重组的最好方式。

3、捐赠资产:上述资产中23997.62万元之资产委托陕国投经营、管理、使用及处置,所得收益全部归陕国投所有,相当于向上市公司进行捐赠;托管资产的账面值占公司净资产的79.91%,极大地提高了公司的资本充足率,并在今后通过经营处置收益增加资本公积,进一步充实公司全体股东的权益;以对价水平测算,相当于向全体流通股股东每10股支付1.44股的对价。

4、资本公积转赠股本:相对于目前市场上股改普遍实行的“存量送股”对价支付方式,采取以资本公积向全体流通股股东转增股本的方式,实际上向全体流通股股东也属于存量支付对价;以对价水平测算,以资本公积每10股转增3.5股相当于向全体流通股股东每10股支付1.83股的对价。

由此可见,首先,陕国投实际支付的对价水平相当于向全体流通股股东每10股送3.27股。

其次,通过资产托管。为日后股东权益的增长提供了条件,有利于投资者的长期投资;

第三,公司获得大量现金,提高了资产的流动性,极大地改善了公司的财务状况,能在短期内提高公司盈利能力,为今后的发展奠定了基础。

二、 股东付出了较高的成本,彰显诚意

2004年底,陕西省财政厅及陕西省交通厅分别将其持有的陕国投153,340,466股国家股股权和7,020,000股国家股股权无偿划拨省高速集团,省高速集团持有陕国投160,500,866股(含原持有的募集法人股140,400股)、占公司总股本的51.08%,是公司的控股股东。

省高速集团是经陕西省人民政府批准,在原陕西省高等级公路管理局的基础上整体改制,于2001年6月正式挂牌成立的省属国有独资企业。经陕西省政府授权,陕西省高速公路建设集团公司享有道路通行费收费权,负责省内国道、规划中的国道、高等级专用公路及城市过境公路等项目的建设和经营。

省高速集团的主要业务包括陕西省内国道、规划中的国道、高等级专用公路及城市过境公路等项目的建设和经营。截止2005年底,省高速集团资产总额为259.1亿元,净资产34.6亿元,2005年度主营业务收入12.78亿元,实现利润总额0.84亿元。

省高速集团下设北秦、西渭、西宝三个公路运营分公司,养护、管理着西安至铜川一级公路、西安至宝鸡高速公路、临潼至潼关高速公路、铜川至黄陵高速公路、西安至阎良高速公路、西安咸阳国际机场高速公路和西安咸阳机场、法门寺至汤峪、秦兵马俑二级汽车专用公路等9条公路,总里程577公里。目前负责阎良———禹门口高速公路、户县———勉县高速公路、黄陵———延安高速公路3个重点项目的建设,在建规模580公里。

由此可见,省高速集团系一家自身实力雄厚、经营优势明显的省内垄断行业企业,能为陕国投未来的发展提供强有力的支持。

事实上,省高速集团从2004年重组陕国投以来,已经给予了上市公司诸多的支持:

1、2004年底,省高速集团斥资24,201万元向陕国投收购其有的健桥证券和西安神州明珠酒店股权,其中健桥证券作价22,672万元 ,健桥证券已于今年3月份被行政清理。

2、本次股改,省高速集团斥资43999.52万元向公司收购缺乏流动性的固化资产,其中上述资产中23997.62万元之资产交陕国投托管,其收益归上市公司,相当于向公司捐赠。

3、2005年通过28,000万元的“西铜高速公路收益权信托项目”,陕国投取得了大股东在陕西西铜高速项目的30%股权 ,同时还获得了信托手续费收入13,720 ,000元。

4、此外,2005年内陕国投还承接了大股东多笔信托项目,先后利用大股东的闲置资金近3亿元进行委托贷款,从中获得信托手续费和委托贷款手续费,进而提升了公司业绩。

重组两年以来,省高速集团仅现金的支持就达到6.6亿之多,可以说大股东的持股成本也很高。

三、 股改对价水平合理 体现了对流通股股东的保护

1、对价水平测算:陕国投的股改方案是由资产重组和以资本公积向全体流通股股东转增股本两个不可分割的部分组成。

A、资产重组:省高速集团委托公司经营管理的资产239,976,258.19元 ,折算为按公司停牌前60天的收盘均价( 5.31元/股)向流通股的对价支付水平;

●流通股对价支付水平

=(托管资产× 流通股比例 )÷ 股价÷ 流通股持股数

=( 23,997.63万元× 40.22%) ÷5.31元/股÷12,636 万股

= 0.144股

●通过本次资产重组,公司大股东向全体流通股股东支付的对价水平相当于每10股送1.44股。

B、公积金转增股本

●除上述资产重组以外,本次股改方案还采用资本公积向全体流通股股东转增股本的方式,向全体流通股股东每10股转增3.5股,相当于向流通股股东每10股直接送1.83股;

●(流通股数×转增比例×非流通股占比)÷{流通股数×(1+1×转增比例×流通股占比)}

=(126,360,000×0.35×59.78%)÷{126,360,000×(1+1×0.35×40.22%)}

=0.183股

C、以上两项对价安排合计,相当于非流通股股东为获得流通权向全体流通股股东支付每10股送3.27股的对价水平。

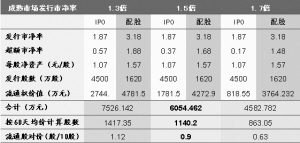

2、理论对价水平测算:超额市净率法

A、条件与假设:

●1992年6月,公司首次公开发行价格为每股2元,每股净资产为1.07元,发行市净率为1.87倍。

●1997年12月,公司实施配股,配股价为每股5元,每股净资产为1.57元,发行市净率为3.18倍。

●截止2006年6月2日,公司60天收盘均价为5.31元/股。

●选取成熟资本市场信托类上市公司的平均市净率水平一般在1.3~1.7倍之间,考虑到股票发行价格一般有一定抑价率,故选取1.5倍的市净率水平为全流通情况下发行市净率 。

本次股改两项对价安排合计对价水平为每10股送3.27股,高于以超额市净率法计算的每10股送0.9股的对价水平。

B、测算结果:

3、理论对价水平测算:历史成本追溯法

基本思路:采取历史成本追溯法是根据非流通股东和流通股股东从公司首次公开发行股票以来对公司在资本方面的投入多少测算非流通股股东应对流通股股东进行补偿的数额,当非流通股股东对流通股股东补偿一定股份后,两者对公司每股投入资本相等后即认为非流通股股东亦应享有和流通股股东相同的流通权。

●根据历史成本追溯法计算,公司非流通股股东支付的对价水平为3051.36万股。

●以此测算的对价水平为每10股流通股获送2.41股。

●本次股改两项对价安排合计对价水平为每10股送3.27股,高于以超额市净率法计算的每10股送2.41股的对价水平。

4、股东持股成本比较

A、 大股东的持股成本:

●2004年底,省高速集团斥资24,201万元向陕国投收购其持有的健桥证券和西安神州明珠酒店股权,其中健桥证券股权作价22,672万元 。

●本次股改,省高速集团以现金43999.52万元向公司收购缺乏流动性的固化资产,同时上述资产中23997.62万元之资产相当于向公司捐赠。

●不算大股东给予陕国投的其他支持,单就上述两项交易,省高速集团共斥资68200万元现金,相当每股4.25元的持股成本。

B、 流通股股东的持股成本

●股改后流通股持股成本将大为下降,按陕国投停牌前60天平均收盘价5.31元/股除权计算,流通股的持股成本将下降为3.93元/股,低于大股东的实际持股成本。

●通过本次股改, 流通股东持股成本下降,其投资将有更好的安全性、流动性和获利空间。

5、对价水平分析

●累计对价支付合理,高于分别以超额市净率法和历史成本追溯法测算的理论对价水平。目前每10股流通股获送3.27股,高于市场平均对价水平。

●非流通股股东的送出率达21.99%,高于目前市场平均水平18.05%;

●流通股股东的送达率达32.68%,亦高于市场平均水平。

●本股改方案对价水平合理,体现了对流通股股东的保护。

综上所述,陕国投此次股改对价水平合理,充分体现了对流通股股东的尊重,同时提高了公司未来发展预期,鼓励长期投资。通过本次股改与重组相结合,改善了资产质量和财务状况,为公司未来的发展奠定了坚实的基础。股改方案使流通股与非流通股的利益趋向一致,有利于公司治理的进一步完善。可以说,本次股改与资产重组合理有效,能保障包括流通股东在内的全体股东利益。(公司巡礼)

———陕国投股改方案解读