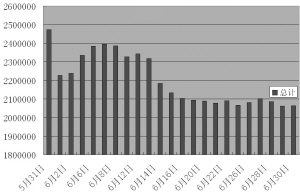

白糖期货成资金进驻重点 5月底至6月国内期市总持仓增减变化

张大伟 制图

□特约撰稿 施海

受国际国内商品市场金融性、投机性利空因素制约,导致全球商品市场投机性需求减弱,压制商品消费性需求,国内期货市场内投机泡沫被挤,沉淀资金大量流失,6月底期市总持仓量较5月底骤减41万余手。

期市沉淀资金显著缩减

6月份,国内期市持仓量一路稳步缩减,截至6月30日总持仓量为2063590手,之前6月29日则创下2062096手二季度新低,较5月31日2473182手持仓量显著缩减411086手,减幅达到16.6%。

在各大品种持仓量有所缩减的时候,白糖期货则成了六月份国内期市主力资金重点进驻的“明星”品种。作为今年1月6日上市的新品种,白糖影响因素丰富,价格走势受国际国内市场供需关系、国家调控、国储拍卖、进出口政策、产销季节性规律等诸多因素作用,同时具有价格波动幅度较大、波动频率较高的特点,经过国储连续7次拍卖,期价运行至相对均衡区域,短线具有做多做空两相宜的特点,由此而导致多空双方分歧严重加剧,均投入增量资金展开激烈扩仓争夺,致使白糖成交量和持仓量接连创下新高。

但通过分析可以知道,白糖持仓量增幅远远小于郑州期市持仓量减幅,更明显小于国内期市持仓量减幅,因此白糖场内沉淀资金增长主要源于其他品种场内沉淀资金分流所致,并非期市外围增量资金进驻所致。

多重因素导致期市资金流失

分析显示,多重因素致使六月份期市场内沉淀资金流失。

其一,全球商品市场对通货膨胀预期加重,美元、人民币等货币升值升息压力加重,商品市场投资投机成本提高,投机价值减弱,投机资金全面做多商品市场的投机性需求泡沫被挤碎,并导致投机资金,尤其是工业品短线资金平仓退场。其二,国内有关部门有色金属、房地产、纺织品等行业进行宏观调控,并降低上述品种出口退税比率,显著减弱相关企业出口积极性,增加国内市场供应量,减少国际市场供应量,对国内市场供需关系构成偏空影响,其中直接导致铝和棉花持仓量缩减。其三,农产品产区气候反复变化,对不利气候的炒作及逐渐受到种植面积扩展、单位产量提高的制约,尤其是今年包括小麦在内的夏粮全面丰收,其中小麦连续三年增产,大豆、玉米、棉花产区尚未受到严重自然灾害袭击,国际国内农产品不但难以在秋季收获之前出现季节性上涨,而且还随着工业品价格下跌而联动走弱,促使投机资金平仓退场。其四,尽管原油价格维持坚挺,并不断上涨,但乙醇、酒精等农产品能源替代消费增长受到国家粮食安全政策制约,粮食安全重要性超过能源安全重要性,农产品能源概念有所淡化,同时国内畜禽养殖行业尚未全面恢复,农产品饲料需求消费未见明显增长,导致玉米、豆粕、豆油等品种持仓量缩减。

本月持仓量可望恢复增长

6月底,美联储将美元利率升息25个百分点至5.25%,并暗示美元可能不再升息,由此意味着全球性通货膨胀预期减弱,并导致美元汇率下跌,促使全球商品市场重新走强。

全球商品市场经过深幅重挫,甚至一度逼近牛熊临界点后,又将迎来适度恢复性上涨行情,多种因素均可能吸引投机资金重返期货市场。因此,国内期市持仓量也有望出现恢复性增长态势。