| | 本报副总编杨溟致词 本报记者 袁小可摄 |

|

当宏观调控的力度不断加大,居高不下的GDP会出现增长中的拐点吗?

当经历了上半年近50%的涨幅,七月后的市场会进入再一次的轮回吗?

当美联储不断发出加息的信号、国际商品期货价格向下滑落,一轮由商品带动的全球金融市场繁荣是否就此打上休止符?

当股权分置改革的进程渐入尾声、大盘蓝筹加紧上市的步伐,面临新一轮的市场环境变革,投资者该如何做出选择?

东方证券与上海证券报联合举办2006下半年投资策略报告会

□本报记者 索佩敏

中国近3年来经济飞速增长,全部投资占GDP的比率连续3年在40%以上,这令全球市场开始关注,中国经济真的过热了吗?

对此,东方证券宏观经济分析师冯玉明博士认为,当前经济仍在超预期增长,但并未过热,预计今年的GDP增速在10.3%左右。而东方证券策略分析师吴刚则认为,我国正处于牛市的“起步阶段”,预计6-9个月内(2006年10月1日至2007年3月31日)上证综合指数目标点位有望升至1880-1970点。

今年一季度,我国GDP增长出乎市场的预期达到了10.3%。而4-5月,主要经济指标的增长速度都明显超过一季度。冯玉明认为,经济是否过热可以从两方面进行评判,一是经济运行的供给面是否紧张,二是投资的产出是否有效。与前两轮经济周期相比,这次的周期在这两方面都有很多不同。

从供给面看,当前的经济增长并没有带来明显的通胀或遭遇瓶颈约束。1981-1989年、1990年-1998年两轮周期中,GDP增速在高位快速回落的原因在于短缺经济背景下,经济的快速增长引发了高通胀,进而促使政府采取了“一刀切”的严厉的紧缩政策,但目前通胀压力仍有限,经济运行环境相对宽松。

从投资高增长的合理性和产出效率看,中国目前投资的高增长是工业化进程加快与产业结构升级的内在需要,而且投资的产出效率在提高、结构在改善。一个例证是2002年以来进口中机器、运输设备所占的比重持续维持在40%以上的高位,这是前两轮周期中所没有的。

为了防止经济过热,今年上半年国家已经出台了一系列宏观调控政策,包括对煤炭、水泥等五大行业加快结构调整的指导意见、针对房地产业的“国六条”等一系列政策、上调金融机构贷款基准利率等。对此冯玉明认为,这一系列政策的指向在与抑止房地产价格上涨过快及其带来的金融风险,以及流动性的过于充足及可能因此带来的投资的进一步快速上升。

对于未来的政策取向,冯玉明认为人民币升值的步伐可能加快,但存贷款利率上调的空间都很小。对于固定资产投资,政策的目的在于防止增速继续快速提高。由于我们预期下半年投资增速不会再明显上升,而且目前经济的运行环境已发生显著变化,因此紧缩政策的力度会有限。

而吴刚预测,由于宏观经济持续高速发展、资产注入、重组等外延式增长和自主创新等利好因素,我国正处于牛市的“起步阶段”。预计2006年A股上市公司整体盈利增速为32%(包括中行,如不包括这一数据为53%)。优秀的盈利表现必将推动指数进一步涨升,预计6-9个月内(2006年10月1日至2007年3月31日)上证综合指数目标点位有望升至1880-1970点,对应的预测市盈率为22-23倍。基于对超额流动性趋势的预判,市场可能出现先抑后扬的走势,三季度有较大可能出现负回报,而最好的投资时机在四季度。

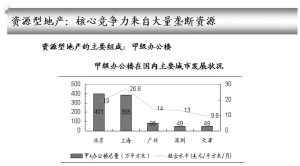

房地产行业:资源型地产成避风港

□本报记者 袁小可

近期房地产调控政策频出,房地产板块走势波动明显,在宏观调控大潮中,投资者该如何规避风险?

东方证券研究员王树娟分析指出,住宅型地产受冲击较大,而资源型地产却成为此次调控的避风港及人民币升值的受益者。

对资源型地产而言,核心竞争力来自大量垄断资源,其中包括高端商务及其它地产,这些资源最终以出租为主,具有长期可消耗性,且资源数量庞大,适合长期持有,相关上市公司的价值,也主要在于其资源的垄断性及盈利能力。

王树娟告诉记者,目前,我国高端商务地产市场正处于健康发展态势,国内市场出租及回报也处于健康水平,国内主要城市甲级办公楼出租率均处于较高水平,国内主要城市收益率普遍高达9%左右。同时,国内市场价格走势平稳,上海地区租金大幅上涨,价格基本平衡,北京地区租金售价指数平稳。

王树娟强调,此次出台的调控政策,主要针对住宅群体,而不是商务楼宇等资源型地产。商务地产价格波动影响面较小,不易成为调控目标。

同时,宏观调控指向住宅而非商务地产,调整住房供应结构、廉租房建设等,也完全与商务地产无关。

最为重要的是,宏观调控影响最大的税收、信贷等调控手段,主要是与个人投资购房有关,高端商务地产历来只租不售、现房销售,以大宗交易为主,需求方面也不受宏观调控影响。“资源的垄断、稀缺性,意味着相对较低的市场风险,出租为主的获利方式,风险较低。”王树娟如是说。

与资源型地产相反,住宅业的高风险却已渐渐显现,从美国、英国住房价格走势中可以发现,全球住宅市场可能出现调整。就我国住宅业地产而言,土地市场上逾8亿平方米潜在供应渐渐难以供应,住宅价格两位数的上涨、热点地区2-3平方米的人均住房面积增长都难以为继,这都向相关上市公司提前发出了预警。

王树娟表示,陆家嘴、中国国贸、浦东金桥等资源型地产公司,作为资源的长期持有者,而非加工者,也成为此次人民币升值的受益者。去年以来,澳洲麦格理投资银行、凯德置地、华人置业、摩根士丹利等外资频频出手收购北京、上海等地商务楼宇,资源型地产成为境外资本争相追逐的投资目标。

□本报记者 索佩敏

军工板块无疑是今年股市杀出的又一匹“黑马”。以洪都航空、航天机电等为代表的军工板块一年内整体涨幅一度达到157%,超越大盘涨幅120%。对于军工板块的持续火爆,东方证券研究员陈刚认为,随着中国经济的增长与军费的增加,未来我国的军工行业将在一个较高基数上平稳发展。而在军品发展的同时加快优势民品的发展,是我国军工行业发展的必然之路。

“十五”期间,军工行业的经济总量年均增长超过20%。2002年实现全行业盈利,扭转了连续八年亏损的局面。2005年,我国军工行业实现收入、工业增加值、工业产品销售同比增长17%、18%和19%。11个军工集团公司全部实现盈利,利润增长15%以上。

在国家政策支持、军工资产注入等诸多预期作用下,军工板块的行情也持续火爆。对此,陈刚指出,随着武器研制和定型的完成,从2003年开始,我国进入了新一轮的大规模部队换装期,军工行业也进入了一个迅速发展期。预计到2008年大范围的换装将基本完成,未来的发展将逐渐以高新技术武器为主。

但在军品行业预期良好的同时,陈刚也建议军工企业“居安思危”,在军品发展旺盛的同时开始发展民品业务,实现“两条腿走路”,这样的成功案例在国际上已经出现。以波音公司为例,波音一直以民用飞机的生产为主,军品仅占15%左右。冷战结束后的局部地区冲突加剧军品的需求量,为此波音公司在1996年并购了洛克韦尔公司防务与空间部,1997年并购了麦道公司,使得公司军品份额持续上升到50%。1998年开始,由于民用航空业逐渐衰退和空客的崛起,波音专注于消化麦道和扩大军品业务。而从2006年开始,由于民用市场的复苏和新兴业务的需要,公司通过并购航空零部件及服务供应商Aviall,重新加快了在民用市场的扩张步伐。

“坚持军品、民品两条路的策略十分重要。在民品需求旺盛时,可大力发展民品业务,在军品需求增长时,则可通过并购迅速占领军品市场,这样有利于规避单一市场风险。”陈刚认为,随着军工集团做大做强民品业务步伐的加快,军工行业的民品将面临投资机会。

同时,军工集团的资产重组、收购兼并和产业整合,也将是接下来持续的热点。军工集团虽然上市公司众多,但大多数核心的资产仍在上市公司之外,因此未来资源整合的空间很大。当然,由于政策的限制和利益的博弈,核心军工资产进入上市公司的难度仍然很大。

军工行业:收购兼并和产业整合是热点

□本报记者 袁小可

2006年一季度有色金属行业上市公司业绩大幅飙升,驰宏锌锗业绩同比增长181.51%,上半年业绩预增300%以上。

与此对应得是,有色类股票走势在第一季度成为市场中一道靓丽的风景。所有股票的涨幅都在60%以上。在29个个股中,有24个个股的涨幅达100%以上。

在涨势如虹之后,下半年有色金属还能笑傲江湖吗?

东方证券研究员施卫平表示,从中、长期来看,只要供求基本面没有发生逆转,风险/收益的降低将再度吸引资金。

在所有有色金属品种中,施卫平看好铜、锌、镍、电解铝的表现。

虽然去年年底以来,中国铜精矿的需求有所下降,但施卫平认为这基本符合前几年的季节性特征。从总体上看,目前我国对铜精矿的需求仍处于2002年以来的高位。

从近期用铜企业,如空调业酝酿提价来看,施卫平预期下游企业铜库存已处于临界水平,铜价的回落将激发企业重建库存行为,今年供应仍然偏紧。

2006年锌精矿供应缺口有扩大趋势,反映制造业冷暖度的采购经理指数持续上升,根据国际铅锌小组的预计,2006年全球锌消费量将达到1096万吨,比2005年增长2.2%。作为全球需求增长最快和最大的市场,中国锌需求仍保持旺盛,除电池行业外,其它领域增长良好。

随着全球不锈钢产能利用率的大幅提升,2006年上半年全球镍需求持续反弹,钢厂对于镍库存的重建以对冲价格上涨也产生了额外的需求。2006年国际镍市场供求基本均衡,基金的力量是决定价格的走势的主要力量,但随着中国不锈钢产能的快速增长以及国际主要镍生产企业因为气候、罢工问题出现的潜在产量下降,预计2007-2008年国际镍市场将呈现缺口。

电解铝方面,施卫平认为其价格主要受成本支撑,成本下降与产能扩张将给相关上市公司提供新的投资机会。随着电解铝行业盈利复苏,产能扩张将加速公司盈利增长。

有色金属行业:资源重估蕴藏新机会

□本报记者 索佩敏

“在不考虑到3G的因素下,中国增值业务未来3年依然保持25%的复合增长。”昨日,东方证券通信计算机行业研究员吴飞表示,在备受追捧的3G概念之后,通信市场还有其他一些值得关注的板块。而在投资对象的选择上,他建议选择那些“不依赖3G可以保持业绩增长、但3G将引领其业绩更快增长”的公司。

对于中国要不要上3G,业界一直存在着两种对立的观点。正方认为,国内的市场需求应参照日韩的情况,发展自主3G标准来提升产业竞争力。反方观点则认为,3G在国内没有市场需求,我国应该绕过3G直接上WiMax,3G的投资巨大必然会亏损。对此吴飞认为,3G的需求前景是光明的,应该积极创造有效需求。但在3G的开发上应采用自主标准,建议只上TD-HSDPA,这样投资可以控制。

近日在业界有传言称,国家相关部委计划中国移动运营一年TD后,视情况进行混合组网;联通的G网以租赁方式让给电信及网通运营,分别在南北组建WCDMA;联通运营CDMA2000的3G网络。对此吴飞个人认为,这在操作上不具有可行性,“将G网分别交有电信及网通南北双方运营,在技术上就比较难以操作。”

尽管3G当之无愧是未来5年的热点,但吴飞也指出,可以关注3G以外的投资机会。以增值业务为例,不考虑3G的情况下,中国增值业务未来3年依然可以保持25%的复合增长。到2008年底,中国的增值业务市场规模将达到960亿元。同时,被称为固网3G的软交换(NGN)建设也如火如荼,从2005年开始,移动、电信、网通纷纷铺设,预计到2009年NGN设备的市场规模将达到100亿元。此外,FTTH业务预计2008年开始启动,这将是光通信企业的春天,IPV6预计2009年规模启动,中兴、华为将从中受益。

因此,对于通信行业的投资重点,吴飞认为需要符合以下标准:具有核心竞争力、符合通信产业发展趋势、不依赖3G保持业绩增长、3G引领业绩更快增长。

增值业务值得关注

通信行业:

增值业务值得关注

替代能源有望大行其道

能源行业:

替代能源有望大行其道

□本报记者 袁小可

能源供需结构性矛盾加剧,安全问题日渐突出,以及环保压力的日益加大,无不为我国的能源消费敲响了警钟。改变高能耗的发展方式,发展替代能源,已成为中国经济可持续增长的一个重要前提。

东方证券研究所袁晓梅表示,风电、太阳能、煤变油、煤代油、生物质能等几类新型替代能源已逐渐构建起我国能源消费的新格局。

风电能,作为资源丰富且具有一定成本优势的替代能源,受到政府的大力支持。十一五期间,我国风电装机保持26.5%的增速,风电设备70%的国产化率要求,为我国风机制造商打开了成长空间,整机在一定程度上受到销售半径保护,国内厂商具备后继维护及成本优势。

国内风机市场2006-2020年市场接近千亿,我国风电市场可以容纳3-5家大型风机整机制造商,给国内厂商,如G湘电、G天威、G特变、*ST仪表等留出了发展空间。

袁晓梅表示,中长期潜力最大的替代能源是光伏太阳能,其优势在于污染较少,能源回收率较高,时间空间限制少,安全可靠,在建筑物节能应用方面具备广阔的空间。但是,光伏太阳能成本较高,不排除薄膜太阳能电池等技术在2010年之后替代现有多晶硅技术的可能性,同时2008年前多晶硅供应不足可能造成的产能利用率不足的问题。由于我国光伏市场刚刚启动,规模,生产能力,国际认证,与硅料供应商的合作关系成为行业进入及产能释放的无形壁垒,遏制了下游电池片行业的恶性价格竞争。

她表示,电池和组件的龙头企业通过垂直一体化和专业分工进一步获得竞争优势的机会到来,G天威、G风帆、G航天、G特变、G南玻、G杉杉等值得投资者关注。

对于煤变油这一产业,袁晓梅认为在国家能源安全和能源结构多样化政策的扶持下,产业机遇大于风险。煤变油具备比较成本优势,代表煤炭的高附加值和清洁利用的发展方向,目前中试已经完成,但仍存在规模经济风险。神华集团,兖煤集团,伊泰集团都已投资这一领域,兖煤集团在股改时承诺在适当的时机让上市公司参与煤变油项目投资。

生物汽油、柴油清洁环保、可再生,在替代轻油产品方面具备优势,未来将成为交通用能源的重要组成部分,但是,由于中国耕地面积有限,原料来源受到限制,同时,上市公司的盈利能力和综合利用水平较低。袁晓梅表示,基于陈化粮之外的生物汽、柴油将是可再生能源专项基金的最大受益者,G丰原、G北大荒、G甘化、华润生化、华冠科技等企业均在此之列。