□特约撰稿 周良

合格境外机构投资者(QFII)制度实行后,国际知名的资产管理机构纷纷通过QFII方式,设立投资中国内地A股市场的基金。为满足国外中小机构投资者和个人投资者投资中国A股的需求,QFII A股基金的数量和规模不断增加,已经在整个QFII体系中占据了举足轻重的地位。通过对QFII A股基金的分析,可以更有效地认识QFII投资行为。

已有12家QFII A股基金

我们定义的QFII A股基金是指国际资产管理机构设立的,通过QFII方式以投资中国内地A股为目的的共同基金。

根据统计,Martin Currie中国A股基金是QFII A股基金先行者。该基金设立于2003年9月,此时距QFII在中国落下A股第一单仅有2个月。第二只A股基金则到2004年6月才出现。

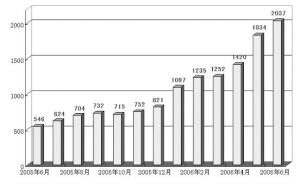

2006年6月,外资发起A股基金的热情出现了一个小高潮,当月有3家QFII A股基金计划成立。到了2006年6月末,已有12家QFII A股基金成立,资产规模超过了20亿美元,约占QFII获批投资总额度的28%。

QFII A股基金的数量和规模迅速增加,但管理人远离中国内地市场,他们如何进行投资管理呢?我们在理柏Hindsight中查到了成立3个月以上的9只QFII A股基金的资料。依据理柏全球分类标准,全部为股票型基金。其中有5家选择美元作为记账货币,这些基金涉及7家管理人。管理人了解中国内地A股市场的途径和投资管理模式不尽相同。例如申银万国蓝泽中国A股基金聘请了国内公司作为投资顾问,富通扬子基金通过国内的合作企业进行投资管理,荷银资产管理和巴克莱在中国内地设立了研究机构。通过这些途径,境外管理人有效地了解了中国A股市场。

业绩大幅超越大盘

比较QFII A股基金与中国内地基金的业绩表现是一个有意思的话题。是外来和尚会念经,还是自家人更具地利人和?

QFII A股基金基本都在其说明书中明确投资目标在于资本的长期增值。与中国内地基金面临较大的短期业绩压力相比,QFII A股基金相对更注重长期回报。这点肯定会在两者的选股思路和业绩表现上体现出区别。通过其近两年持股对于市场的示范性、前瞻性影响来看,其对中国内地市场树立正确的长期投资理念已经起到了积极作用,密切了中国内地市场与国际市场的联动关系,也让经历了长期熊市的中国内地投资者重新认识到了A股市场的投资价值,已经成为稳定A股市场的一股重要力量。

QFII A股基金的投资市场与其注册地、发行地都不同,注册地、发行地又分布在全球不同的地区,增加了数据收集的难度。而且其记账货币也各不相同,在分析中还需要考虑业绩表现受汇率波动的影响,增加了数据统计分析的难度。好在有高效的基金统计分析软件,让我们可以方便地比较这些基金与国内同类基金的业绩表现。

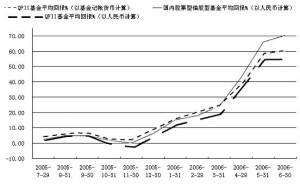

有关数据显示,在过去6个月、1年、18个月、2年平均总回报对比中,无论是以基金记账货币计算,还是以人民币为单位扣除汇率波动后的业绩计算,QFII A股基金均超越了大盘的涨幅。以人民币为单位计算的2年总回报超越了上证指数36.66个百分点。尤其是在2004年7月到2005年6月这个时间段,当大盘持续低迷的时候,QFII A股基金大幅超越了大盘。显示了对中国市场的了解和超前的选股思路。

近3个月表现滞后

我们发现中国内地基金在这四个时间段里,平均回报均高于QFII A股基金。如果扣除汇率波动影响,都以人民币为单位计算,差距更加明显。过去1年的总回报差距15.4个百分点,过去2年的总回报差距9.03个百分点。

我们进一步分析过去24个月每个月的总回报情况,发现在过去的24个月中,如果以人民币为单位计算,QFII A股基金共在12个月中取得领先,与国内基金持平。如果以基金记账货币为单位计算,QFII A股基金共在14个月中取得领先,超过了国内基金。那为何过去1年和过去2年的总回报反而会出现如此大的差距呢?我们注意到在最近的12个月中,以人民币为单位计算,中国内地基金在8个月中取得了领先。原来上述差距是在最近的12个月中拉开的。

进一步对比QFII A股基金与中国内地基金2005年6月30日以来的总回报情况,中国内地基金是从2006年3月开始拉大与QFII A股基金的差距的。对照A股市场走势,中国内地基金在近几个月的强势行情中,把握得更好。

(作者为理柏中国研究经理 邮箱:liang.zhou@reuters.com)

主要QFII A股基金基本情况

基金名称 投资管理人 设立日期 注册地 最新净值

(百万) 年费(%)

Martin Currie中国A股基金 Martin Currie投资管理 2003-9-8 百慕大 253.49 USD 1.5

申银万国蓝泽中国A股基金1号 申银万国资产管理香港 2004-6-4 开曼 15.49 USD

APS 中国 A股基金 APS资产管理 2004-7-15 开曼 153.13 USD 1

申银万国蓝泽中国A股基金2号 申银万国资产管理香港 2004-9-6 开曼 17.68 USD

iShares 新华富时A50中国基金 巴克莱国际投资北亚 2004-11-18 香港 7915.7 HKD 0.99

富通扬子基金 富通投资管理卢森堡 2004-12-17 卢森堡 139.23 EUR 1.5

日兴AM中国A股基金 日兴资产管理 2005-2-28 日本 21156 JPY 2.1

日兴中国A股基金2号 日兴资产管理 2005-6-15 日本 2934 JPY 2.1

荷兰银行中国A股基金 荷银亚洲资产管理 2006-1-23 开曼 189.2 USD 1.5

QFII A股基金过去6个月、1年、

18个月、2年平均总回报对比(%)

分 类 2005-12-30至2006-6-30 2005-6-30至2006-6-30 2004-12-31至 2006-6-30 2004-6-30至2006-6-30

上证综指涨幅 42.94 54.70 32.03 19.51

QFII基金(以基金记账货币计算) 48.13 60.43 58.40 61.68

QFII基金(以人民币计算) 49.37 54.90 51.24 56.17

国内股票型偏股型基金(以人民币计算) 60.75 70.30 65.80 65.20

●受投资者需求的推动, QFII A股基金的数量和规模迅速增加

●QFII A股基金已在QFII体系中占有重要地位,其投资行为、业绩表现基本可以反映QFII的总体情况

●QFII A股基金在过去两年里投资回报大幅超越大盘,但最近一年,表现逊于中国内地基金