| | 金融机构存贷差同比增速出现明显下降,流动性来源遭受打击 |

|

□特约撰稿 王凯

在上周大幅回笼货币之后,本周公开市场操作转向货币投放。受政策预期和新股扩容影响,公开市场操作利率水平上升,一年期票据发行利率本周突破2.7%的整数点位,而期限更短的7天期回购利率则较上周上涨24个基点至2.2%的水平。

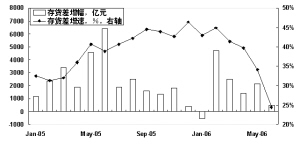

受股票市场分流以及基数影响,6月份金融机构储蓄增速回落。而在连续的定向票据发行之后,金融机构信贷增长的步伐依旧稳健。在这两股力量的同时夹击下,金融机构存贷差同比增速出现明显下降,市场流动性来源遭受打击。本周因新股发行加速导至流动性趋紧可能是公开市场货币投放的主要原因。

我们认为,市场流动性趋紧只是短期内的波动,市场流动性长期紧缩的迹象目前还不明显。理由有二:一是六月份外汇占款增幅超过4000亿元,这个规模超过过去三个月增长的总和,贸易顺差的持续增长形成相当规模的被动货币供给。外汇占款是过去两年国内流动性过剩的原因之一,这部分的增长至少将在未来的一个季度内持续;二是紧缩性货币政策效果有待观察。6月份金融机构超额储备率小幅走高,如果央行的“窗口指导”可以成功控制信贷增幅,从而扭转存贷差增速连续下降的走势,这部分资金将对市场流动性形成支撑。

虽然工业品出厂价格指数连续两月小幅走高,但与2004年的水平相比仍处于历史低位,目前就得出投资过热的结论为时尚早。公开市场的货币回笼和信贷“窗口指导”可能仍是近期内货币政策的主要形式,月内升息的可能性不大。基于上述判断,我们估计在股票发行高峰过去以后,公开市场操作将很快回到货币回笼的轨道中。受央行票据发行机制的影响,其利率很难出现大幅度的上升。