| |

| G韵升

行业独特 业绩预增

|

| [(远东证券)] 2006-07-25 00:00 |

|

| |

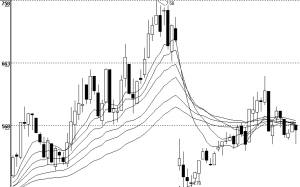

G韵升 行业独特 业绩预增 G韵升(600366)近几年保持较好的成长性,预计上半年净利润同比增长50%以上。该公司钕铁硼产品已进入欧美主流市场,国内的产销量名列前三位。由于钕铁硼产业是一个专利性极强的行业,中国拥有住友与麦格昆磁(MQ)覆盖全球的专利许可的NdFeB磁体企业共五家,G韵升即是其中之一。 该股近期沿上升通道缓慢盘升,走势十分强劲。包括社保基金在内的众多基金持续增仓,其流通股的前十位均为机构投资者,已成为主流资金关注的品种。(远东证券)

|

|

| 上海证券报网络版郑重声明 |

| 经上海证券报社授权,中国证券网独家全权代理《上海证券报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非中国证券网所属服务器建立镜像。欲咨询授权事宜请与中国证券网联系(8621-38967758、fanwg@cnstock.com ) 。 |

|

|

| 上海证券报网络版郑重声明 |

| 经上海证券报社授权,中国证券网独家全权代理《上海证券报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非中国证券网所属服务器建立镜像。欲咨询授权事宜请与中国证券网联系 (8621-38967758、fanwg@cnstock.com ) 。 |

|

|