| | 福禧投资2003年到2006年2季度经营性现金净流入(亿元) |

|

□鼎资研究 刘引

如果有关媒体报道属实,那么福禧投资控股有限公司(下称“福禧投资”)将涉及32亿元违规贷款的偿还,如此巨额款项的还贷,毫无疑问会给企业背上沉重的包袱。

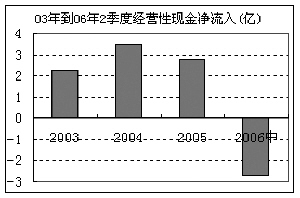

从财务报表上来看,截至2006年6月,福禧投资总资产为136.22亿元,较2005年年报增长12.7%;利润总额0.58亿元,为2005年全年利润的69.22%;投资活动现金流出跟2005年整年的水平差不多,而筹资活动的现金流入比2005年整年还高出4.72亿元,经营性现金流入净额为-2.70亿元,而2005年年报的经营性现金流入净额为2.78亿元。从总资产的增长和利润的实现来看,福禧投资的经营还算良好,并且在2006年上半年加大了投资和筹资规模,但是上半年的负经营现金流又不得不使投资者对其偿债能力有所担忧。

从鼎资研究的企业评分模型来看,当我们使用福禧投资2006年二季度报告的数据对其进行评级时发现,虽然福禧投资的综合评级仍维持在C级(该等级说明福禧投资的偿债能力较弱),但是其偿债能力已经大不如前,模型只给出了D级的评级,这样的结果主要是由于负经营性现金流入的影响造成的。

当我们使用福禧投资2006年中报的数据对其进行评级时发现,虽然福禧投资的综合评级仍能达到B级,但是其偿债能力已经大不如前,模型只给出了D级的结果,其偿付能力令人生疑。

06福禧CP的近期表现一直为鼎资研究所关注。在7月19日的鼎资研究日报里,06福禧CP的高收益率被鼎资研究的CP低估识别系统发现,当日06福禧CP成交收益率在3.7%左右,与相同剩余年限的短期无风险收益率的息差竟达到了100bp以上,当时我们就感觉到公司可能会有突发事件发生。在7月24日的鼎资研究日报里,由于该突发事件公告已出,我们继续关注06福禧CP的走势,发现06福禧CP当日成交的信用息差已经高达110bp,而与其剩余年限相近、鼎资评级相同的短融券品种平均息差为71bp,其高出平均水平约40bp左右。

2006年中报已经反映福禧投资的偿债能力不是太好,再加上突发事件的爆发又对其有较大影响,可以说,事件的进一步发展和处理情况将直接决定企业的命运和短期融资券的偿付。根据鼎资研究的信用息差分析,06福禧CP与短期无风险收益率的信用息差应该在115bp到125bp之间,事态的恶化可能导致息差的进一步扩大。目前06福禧CP收益率的合理定价应该在3.79%-3.87%。