| | 上半年内涵价值高的个险业务出现缩水 资料图 |

|

□本报记者 马斌

被流动性推高的,除了CPI、资产价格,还有保费收入。

中国保监会日前公布,2006年上半年,全国共实现保费收入3080.28亿元,同比增长13.69%,其中,寿险保费收入2014.61亿元,同比增长11.77%(扣除中意大单因素,同比增长25.73%)。

上海保险同业公会的统计数据显示,今年1-6月份,上海寿险业务保费收入为接近160亿元。6月当月则一改3月以来的总保费滑坡,开始大幅回升。

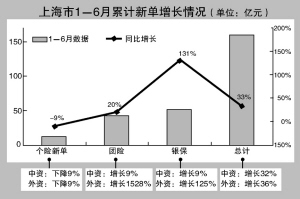

不过,进一步的数据表明,作为寿险公司的三大销售渠道,个人营销、银行保险和团体保险,其上半年的市场表现有如天壤之别。

一家寿险公司的统计信息表明,上半年上海寿险公司通过银行代理渠道获得的保费收入共51.71万元,银保保费收入同比增长131%,占上海寿险保费收入的32.32%。不过,由于原先的季节性因素加上股市行情井喷,以及央行紧缩货币政策影响,二季度银保保费收入环比下降达38%。

数据还表明,同期各主要公司银保保费收入均有所上升,其中,中国人寿上海分公司和太平洋上海分公司,其增长都超过200%。而中国人寿上海分公司和新华人寿上海分公司市场份额分别达到22.79%和15.05%。

“银保无疑是拉升本轮上海寿险保费收入大幅增长的最主要动力。”一家寿险公司银保部负责人称。由于今年以来各大银行存款充裕,不仅协议存款不受欢迎,也导致商业银行降低了对分支机构的存款指标考核,而作为中间业务的银行保险则受到前所未有的推动力,导致部分存款转化为银保保费收入。

数据表明,同期团险渠道保费收入亦增长约20%,占比25.4%。其中,部分外资寿险公司开始爆发,国泰人寿、恒康天安和中德安联三家表现尤其突出,其业绩甚至超越部分中小中资公司。

国泰人寿上半年团险收入为4200余万元,至于恒康天安也有超过3200万元的“进账”,由于该公司外方股东恒康保险所属共保机构IGP恰恰是全球最大的共保组织,其在团险领域的前景被一致看好。实际上,团险业务自2004年底开放以来一直被市场高看,并且由于处于开放初期,其同比增速达到惊人的1528%。不过,上述三家合资寿险公司的团险保费收入也大多由趸交的长期险构成。

不过由于中资公司的先发优势,目前外资公司在团险业务中的占比仅2%。

与银保和团险的“丰收”相比,被认为是最具内涵价值的个险渠道,其新契约规模保费累计同比下降9%。

对于个险的反常表现,业内人士透露,除国寿上海分公司外,主要中资公司新契约规模保费大多同比上升,其中,生命人寿通过趸缴保费策略拉升保费收入同比大增859%,但同期的趸缴率则高达70%!而中国人寿则开始着手调整业务结构,个险新契约规模保费收入同比下降约26%,其主要原因在于趸缴业务缩水,但同期的修正保费却呈现上升曲线。

至于外资寿险公司,海尔纽约、友邦个险业绩出现较大幅度的下滑。“友邦主要是万能险调整的原因,而海尔纽约则与其人力下滑有关。”他说。

张大伟制图