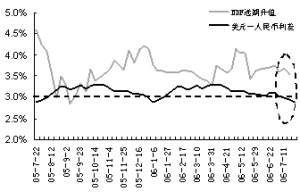

| | 1年期央票利率和1年期LIBOR利差已经低于3%“警戒线” NDF远期升值 美元—人民币利差 |

|

□本报记者 秦宏

央行昨天发出稳定市场利率水平的信号:将以固定价格数量招标方式,在今天公开市场发行不超过100亿元央行票据。以事先确定的97.28元发行价计,本周一年期央行票据的发行收益率为2.8%,与上周持平。

这是继2004年4月20日后,央行重新启动数量招标。而与两年前央行以数量招标方式发行央行票据的出发点相同,此次数量招标重启,是为了引导市场预期,稳定市场对短期利率水平的预期。

两年前,由于受央行上调存款准备金率的影响,市场利率水平大幅度攀升。那时,为了稳定市场利率水平,央行连续七周在公开市场以数量招标方式发行央行票据。

目前债券市场也正面临了两年前相似的局面:市场利率水平迅速上升。上周,由于投资者预期央行两度上调法定存款准备金率后仍有后续紧缩手段,加之新股发行引发资金需求,导致债券市场短期利率水平快速攀升。为平抑高企的市场利率,上周央行在公开市场减少了央行票据的发行量,但是一年期央行票据发行收益率还是加速上涨,并且达到了2.8%。而由于预期本周央行票据发行利率继续攀升,昨天一年期央行票据在二级市场上买入报价甚至已经逼近了3%。

同时,一年期央行票据发行收益率的上升使债券品种的收益率大幅度上扬。目前一年期A-1级企业短期融资券成交收益率上升至3.5%-3.6%的区域之内。市场收益率的上升,必然进一步推升短融券一级市场的定价水平,提高企业的融资成本。

而除了市场因素外,短期利率水平快速上涨不利于汇改的推进。以2.8%的一年期央行票据收益率水平计,国内短期利率与美元一年期LIBOR之间的利差水平已经低于3%。保持中美之间利差的意义在于,通过提高热钱流入的成本,减少资金流入的意愿。而缩小的中美利差则将不利于人民币汇率改革的稳定推进,必须对短期利率水平进行控制。

数量招标方式的重新启用,意味着现阶段公开市场的主要目标在于控制利率而非对冲外汇占款。从历史数据看,每次公开市场动用数量招标后,均能够起到稳定短期利率水平的作用。因此,此次央行重新启动数量招标也从侧面表明当前市场短期收益率已经达到阶段性的高位。