| | 张大伟 制图 |

|

□本报记者 宗禾

尽管关于7月份信贷数据的消息本周末才有可能出现,但围绕数据的高低早已引来市场各方关注的目光。

央行货币紧缩政策的目标之一就是控制信贷的过快增长。此前早些时候,央行研究局货币政策与理论研究处处长刘立达表示,要密切观察和分析下一步出台的7 月份数据,如果数据显示信贷等指标仍没有下降的迹象,央行不排除出台更严厉的紧缩政策。

考虑到7月份历来是银行信贷活动的淡季,加之前期央行密集的紧缩举措的影响,中信建投证券研究所魏琦预计7月份新增人民币贷款大约在300 亿元左右。新增贷款的平稳增长将缓和市场的紧缩预期,但是,如果新增贷款规模超过500亿元,则有可能引发央行的紧缩举措,市场本已放松的神经将再次绷紧。

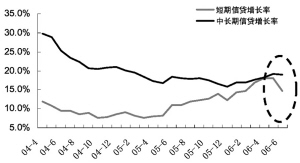

尽管货币信贷增速回落是一个积极的信号,但申银万国研究员陆文磊对信贷是否真正开始降温持有疑问。他认为,6月份的数据并不足以支持这一判断。原因是:第一,在总量上,3947亿元的信贷投放规模仍然高于2002年以来同期平均水平;第二,在结构上,6月份短期贷款和票据融资同比增速比上月大幅下降,而中长期贷款增速仍维持上升趋势,这说明,新增贷款的回落主要是银行通过压缩短期贷款和票据融资来实现的,中长期贷款继续趋热的趋势并没有根本改变。因此,无论在总量还是结构上,货币信贷过热格局并未出现根本性的改观,未来走势依然存在较大变数。

陆文磊预计,央行会继续采取“边走边看”的调控思路,未来两个月的信贷变化对后续货币政策影响相当大,但需要注意的是,近年来的经验显示,7月份一般都是信贷投放的淡季(2002年至2005年平均404亿元,2005年甚至出现负投放),因此,我们认为7月份信贷数据明显高于往年同期的可能性较小,估计不会导致央行出台更加严厉的全面紧缩政策,而8月份的金融数据对央行后续政策取向的影响会非常关键,应重点关注。

海通证券研究所债券分析师王亚南指出,在连续提高存款准备金率后,未来一段时间将是央行的政策观察期,目前市场形成的紧缩性预期仍将继续。但是我们认为,随着连续两次提高存款准备金率,央行关注的M2和贷款增速可能回落至央行可以容忍的范围。因此,如果短期内没有出现储蓄资金过快分流的风险,相对于央行继续公开市场操作大力回笼基础货币的措施,央行上调存款利率的可能性相对较小。

8月1日,国家发改委、国土资源部、国家环保总局、国家安全监管总局和银监会五部委联合发出紧急通知,要求1个月内完成亿元级新开工项目的清理工作。陆文磊认为,这是针对投资的行政调控力度进一步加大的信号,该政策的落实将有助于下半年投资和信贷过热的降温。