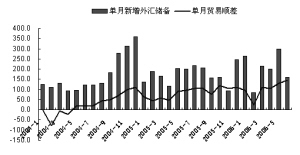

| | 外贸顺差持续扩大 外汇储备不断增加 |

|

提高存款准备金率或成调控常规工具,人民币升值料适度加快 □特约撰稿 梁福涛

8月9日晚中国人民银行发布了《2006年第二季度货币政策执行报告》(以下简称《报告》)。我们分析认为,《报告》对宏观经济形势的判断侧重于强调“固定资产投资增长过快、信贷投放过多和国际收支不平衡,防止经济过热”。

今年上半年国民经济总体平稳快速发展,但在内外均衡上已经出现了一些问题。内部失衡主要表现在固定资产投资增长过快、货币信贷投放过多、消费内需不足。固定资产投资增长过快的原因主要包括地方政府投资冲动难减、信贷增长过快。而其中贷款增多的原因除了投资项目较多增加贷款需求外,流动性过剩也给银行信贷提供了充裕资金,银行盈利动机增强也进一步推动贷款增加。外部失衡则是国际收支双顺差,尤其是外贸顺差持续扩大。形成大幅国际收支顺差的原因,从外部来看是全球经济增长和流动性过剩导致国内出口增加,资金流入,从内部来看是消费内需不足,产业结构不尽合理。

解读《报告》可知,针对以上经济问题,后续相关政策趋势是采取综合措施调节经济内外均衡发展。

针对内部失衡,分析表明货币政策的重点预期仍然是“流动性回收+贷款结构调控”。综合采取回收流动性手段,除了继续加强发行票据等公开市场操作手段外,不排除进一步发挥存款准备金率政策工具的作用。在流动性继续过剩的情况下,提高存款准备金率并非“猛药”,或可能成为调控的常规工具,值得我们重视。贷款结构调控则主要通过出台信贷政策、加大“窗口指导”力度等来实现。同时,可以预期在强调消费内需不足和储蓄率过高的情况下,利率政策短期内并非当局最为重要的工具。

而针对外部失衡,总体强调采取综合措施,具体包括扩大内需、降低储蓄率、调整外资优惠政策、扩大出口和市场开放以及汇率浮动等。虽然强调调节国际收支失衡不能单靠汇率升值,但是明确提出“适当发挥汇率在实现总量平衡、结构调整及经济发展战略转型中的独特作用”值得我们关注。这也表明政策重心进一步移向汇率升值。由此预计在持续扩大的贸易顺差推动下,人民币汇率升值将适度加快,但基于预防热钱冲击的考虑,相信升值幅度也会有所控制。同时,在美联储停止升息的情况下,人民币升值可能在短期内进一步压缩人民币加息的空间。