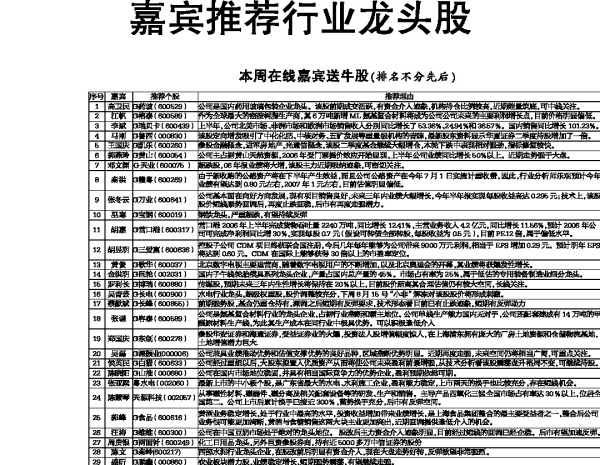

本周在线嘉宾送牛股(排名不分先后)序号 嘉宾 推荐个股 推荐理由

1 高卫民 G药玻(600529) 公司是国内药用玻璃包装企业龙头。该股前期成交活跃,有资金介入迹象,机构持仓比例较高,近期缩量筑底,可中线关注。

2 江帆 G榕泰(600589) 作为全球最大的密胺树脂生产商,其6万吨新增ML氨基复合材料将成为公司公司未来的主要利润增长点,目前价格明显偏低。

3 李斌 G瑞贝卡(600439) 上半年,公司北美市场、非洲市场和欧洲市场销售收入分别同比增长了53.36%、24.94%和36.57%。国内销售同比增长101.23%。

4 马刚 G鲁西(000830) 该股定向增发吸引了中化化肥、中核财务、五矿发展等重量级机构的青睐,最新股东资料显示华夏证券二季度持股增加了一倍。

5 王国庆 G凯乐(600260) 参股金融概念,进军房地产,光通信概念,该股二季度基金继续大幅增仓,本轮下跌中表现相对强劲,指标修复较快。

6 郭燕玲 G黄山(600054) 公司主占据黄山天然资源,2006年受门票提价效应开始显现,上半年公司业绩同比增长50%以上。近期走势强于大盘。

7 邓文渊 G天业(600075 ) 超跌股,06年报业绩将大增,该股主力近期吸纳迹象,可密切关注。

8 秦洪 G赣粤(600269) 由于新收购的公路资产将在下半年产生效益,而且公司公路资产在今年7月1日实施计重收费,因此,行业分析师乐观预计今年业绩有望达到0.80元左右,2007年1元左右,目前估值明显偏低。

9 张冬云 G万业(600641) 公司基本面在向好方向发展,现有项目销售良好,未来三年内业绩大幅增长,今年半年报实现每股收益高达0.295元;技术上,该股股价短线顺势回调后,再度止跌回稳,后市有再度走强潜力。

10 巫寒 G宝钢(600019) 钢铁龙头,严重超跌,有望持续反弹

11 胡嘉 G营口港(600317) 营口港2006年上半年完成货物吞吐量2240万吨,同比增长12.41%,主营业务收入4.2亿元,同比增长11.56%,预计2006年公司可完成净利润同比增30%,实现每股0.7元(假设可转债全部转股,每股收益为0.5元),目前PE12倍,属于偏低水平。

12 胡昱明 G三爱富(600636) 控股子公司CDM项目终获联合国注册,今后几年每年能够为公司带来9000万元利润,相当于EPS增加0.29元。预计明年EPS将达到0.60元。CDM在国际上能够获得30倍以上的市盈率定位。

13 黄俊 G歌华(600037) 北京数字电视主要运营商,随着数字电视用户的不断增加,以及北京奥运会的开幕,其业绩将获爆发性增长。

14 金洪明 G巨轮(002031) 国内子午线轮胎模具系列龙头企业,产量占国内总产量的45%。市场占有率为25%,属于低估的专用装备制造业细分龙头。

15 罗利长 G博瑞(600880) 传媒股,预期未来三年内生性增长将保持在20%以上,目前股价距离其合理估值仍有较大空间,长线关注。

16 吴青芸 G长电(600900) 水电行业龙头,超级权重股,股价调整较充分,下周8月15号“小非”解冻对该股股价将形成刺激。

17 蔡猷斌 G长峰(600855)) 前期强势股,基金仍重仓持有,深调之后短期有反弹要求,技术形态看目前已有止跌迹象,短期有反弹动力

18 张谦 G容泰(600589) 公司是氨基复合材料行业的龙头企业,占据行业垄断和霸主地位。公司单线生产能力国内无对手,公司还配套建成有14万吨的甲醛原材料生产线,为此其生产成本在同行业中极具优势。可以积极逢低介入

19 郑国庆 G东创(600278) 参股华安证券和海通证券,受益证券业的火爆,投资法人股增值幅度惊人,在上海浦东拥有庞大的厂房土地资源和仓储物流基地,土地增值潜力巨大.

20 吴磊 G深振业(000006) 公司兼具业绩推动优势和估值支撑优势的良好品种,区域垄断优势明显。近期再度走强,未来空间仍将相当广阔,可重点关注。

21 侯英民 G白猫(600633) 公司经过重组以后,大股东拟置入优质资产从而将使公司未来盈利前景增强,从技术分析看该股震荡盘升格局不变,可继续持股。

22 陈晓阳 G山推(000680) 公司在国内市场地位稳固,并具有相当国际竞争力的优势企业,盈利预期依然可期。

23 张亚梁 粤水电(002060) 最新上市的中小板个股,是广东省最大的水电、水利施工企业,盈利能力稳定,上市两天的换手也比较充分,存在短线机会。

24 陈慧琴 天源科技(002057) 从事磁性材料、磁器件、磁分离及相关配套设备等的研发、生产和销售。主导产品四氧化三锰全国市场占有率达30%以上,位居全国第二。公司上市后累计换手已接近300%,蓄势换手充分,后市有反弹空间。

25 郭峰 G食品(600616) 黄酒业务稳定增长,处于行业中最高的水平,投资收益增加带来业绩增长,是上海食品集团整合的最主要受益者之一,整合后公司业务很可能更加清晰,黄酒与食糖销售这两大块主业更加突出,近期回调提供逢低介入的机会。

26 汪涛 G维维(600300) 公司在中国豆奶市场处于绝对的龙头地位。 股改后主力资金介入迹象明显,目前经过短线的回调已经企稳。后市有望加速反弹。

27 周贵银 G两面针(600249) 化工日用品龙头,另外巨资参股券商,持有近5000多万中信证券的股份

28 陈文 G秦岭(600217) 西部水泥行业龙头企业,在股改前后明显有资金介入,现在大盘走势好转,反弹欲望非常强烈。

29 盛昕 G顺鑫(000860) 农业板块潜力股,业绩稳定增长,短期强势震荡,有望继续走强。