G明珠业绩增长稳健 主业盈利增长提速 表2. 东方有线数字电视业务发展预测(2006F~2012F)

(千元) 2006F 2007F 2008F 2009F 2010F 2011F 2012F

数字电视用户(千户) 300 1,400 2,600 3,400 4,000 4,200 4,400

新增用户(千户) 300 1,100 1,200 800 600 200 200

年均基本收视用户(千户) 150 850 2,000 3,000 3,700 4,100 4,300

付费电视用户(千户) 30 210 390 680 800 1,050 1,100

付费电视用户渗透率 10% 15% 15% 20% 20% 25% 25%

基本收视费收入增加 21,600 122,400 288,000 432,000 532,800 590,400 619,200

付费电视网络收入 7,200 50,400 93,600 163,200 192,000 252,000 264,000

数字电视主营收入增 28,800 172,800 381,600 595,200 724,800 842,400 883,200

减:主营业务税金及附加 864 5,184 11,448 17,856 21,744 25,272 26,496

机顶盒折旧 18,000 102,000 240,000 360,000 444,000 474,000 414,000

运营成本增加 2,880 17,280 38,160 59,520 72,480 84,240 88,320

营业、管理费用增加 2,880 17,280 38,160 59,520 72,480 84,240 88,320

财务费用 5,000 20,000 30,000 50,000 50,000 30,000 30,000

利润总额 -824 11,056 23,832 48,304 64,096 144,648 236,064

减:所得税 0 0 0 7,246 9,614 21,697 35,410

净利润 -824 11,056 23,832 41,058 54,482 122,951 200,654

数据来源:光大证券研究所

业绩好于预期,主业盈利增长提速

今日,我们重点关注的传媒上市公司-东方明珠公布2006年中期报告,上半年实现主营业务收入7.83亿元,同比增长37.7%;实现净利润2.39亿元,同比增幅达到21.05%;股本扩张后上半年每股收益为0.124元,略高于我们0.11元的中期盈利预测。而且,我们注意到,由于上年同期净利中含有5472万元的出租车及其营运牌照的转让收益,公司扣除非经常性损益后的净利润增长高达58.43%,主业盈利呈现出加速增长的发展态势。

考察公司各项主营业务的增长变化:观光旅游作为东方明珠的成熟业务,基本保持了平稳增长的态势,而且,相较往年平均5%左右的增幅,今年上半年的增长明显提高,可见公司对于明珠塔的价格定位、市场开拓、提升服务等方面工作取得积极成效,国际会议中心则通过承接上海合作组织峰会等重大接待任务,在提升自身市场形象的同时取得了良好的经济效益;但从各行业板块利润贡献增长的角度来看,媒体业务无疑是增长最快的,相关业务的利润总额同比增长高达141.5%,对公司的利润贡献达到了52.6%,说明G明珠全力发展媒体业务战略部署的积极效果开始显现。

结合东方明珠本期中报的信息以及近期基本面的变化,我们将对公司潜在的存在巨大增长空间的主营业务进行更为深入的分析和判断。

全面拓展新媒体业务,手机电视将是重中之重

在目前国内通常理解意义上的新媒体产业,上海文广集团(SMEG)无疑是国内最大的赢家,其在IPTV、移动电视、楼宇电视、手机电视、地铁电视等多个领域先后启动了大规模的战略布局。旗下唯一一家上市公司-东方明珠凭借自身雄厚的资本实力以及在传输、通讯领域的丰富运作经验,承担了其中4个项目的投资,并在有关业务的开展过程中居于主导地位。东方明珠经过最初几年的摸索、积累后,目前新媒体业务已进入全面拓展阶段。

1.户外电视-全线出击

东方明珠主导的户外电视业务在巩固公交车领域垄断地位的同时,积极进军楼宇、出租车、地铁等领,通过特殊的载体平台,快速成长为一种新型的媒体形式,呈现出强劲的发展势头。

在公交车开展的移动电视业务以其封闭空间、单一频道、强迫收视的特点受到广告客户的青睐。国内首家开通移动电视的东方明珠移动电视仅用不到2年的时间即实现盈利,隐然成为了国内公交车移动电视领域的"标杆"。2006年移动电视业务仍将保持较快的发展,我们预计将覆盖8000辆公交车。而且,凭借公司在移动电视领域的先发优势和丰富的运营经验,我们认为,公交车领域的移动电视是公司最有可能实现跨区域经营的新媒体业务。

为进一步加强在出租车领域户外电视的布局,公司于今年4月初受让目前国内规模最大的出租汽车移动电视信息发布平台-上海商娱文化传播有限公司51%的股权,并更名为上海东方明珠城市电视传播有限公司。截止今年6月底,城市电视公司已与海博、强生、大众、巴士等沪上知名出租汽车运营公司进行合作,播出终端覆盖11000辆出租车,预计最终签约出租车数量将达到35000辆。此种布局的媒体蕴含着巨大的商业价值。

公众传媒则在上海市政府的大力支持下积极进军上海的楼宇电视市场,于去年11月初开播专用数字频道,传输适合楼宇电视的节目内容和广告。2005年成功发展近800幢商务、政府楼宇及公共场所,预计2006年将拓展至1500幢楼宇。我们认为,东方明珠此布局将作为公司构筑户外电视立体布局的重要组成部分,以期实现媒体经营的协同效应。

7月底,东方明珠发布董事会公告,其中与申通地铁合资成立地铁电视公司的投资项目尤为引人注目。公司计划投资2亿元与申通地铁成立合资公司,建设上海轨道交通全网络下车厢、站台、站厅的电视媒体平台。据规划,2010年上海轨道交通将发展到13条线路,408公里线长,预计日均乘客达700万人次,在地铁区域内实时播出的地铁电视将成为极具商业价值的媒体形式。

2.手机电视

相较户外电视,公司计划在下半年推出的DMG手机电视是一个无论是技术支持体系还是盈利模式都是"风格迥异"的新型业务。去年11月,公司与上海文广新闻传媒集团(SMG)成立合资公司(东方明珠占60%股权),共同投资DMB手机电视项目,成为国内首家介入基于DMB技术的手机电视经营企业。

DMB手机电视具有网络建设投入少、传输效果较好、费用低廉的优点,总投资仅为1.3 亿元。鉴于DMB手机电视的价格优势,我们预计公司首期推出手机电视基本套餐费用在30元/月,这一面向大众的定价具有较强的吸引力。公司DMB手机电视业务将与中国移动上海公司进行全方位的合作,中移动强大的市场营销能力将为新业务的成功拓展奠定坚实的基础,预计公司的收入分成比例约为7成。

长期以来,我们一直认为,DMB手机电视业务不仅拥有新媒体业务所需的新型技术支持,更为重要的是,此项业务遵循的是全新的、以用户规模和单位用户收入贡献(ARPU)为核心的盈利模式。随着东方明珠DMB手机电视业务的全面推广以及手机电视内容的不断增加,用户数量和ARPU有望出现同步提高的情形。在此假设条件下,手机电视为公司带来的盈利增长将是爆炸性的。

有线网络-数字化平移提供战略契机

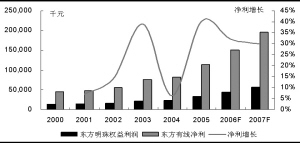

随着有线网络数字化平移在全国范围内的大规模推广,东方明珠于上海东方有线网络有限公司(简称"东方有线")的股权增持预期成为了市场关注的焦点所在。从中报公布的数据来看,公司于东方有线上半年的权益利润达到2300万元,同比出现较大幅度的增长。保守估计东方有线全年净利润应在1.5亿元左右,较上年增长30%以上,而我们认为,随着东方有线大规模网络建设的逐步结束以及网络增值业务的全面开展,公司盈利将进入快速增长期(见图1)。公司近期发布的董事会公告称,计划以1亿元的代价收购上海文广集团持有的上海有线10%股权,使其持有的上海有线股权增至39%,以我们对上海有线2006年的盈利预测计算,此项收购的投资收益率达到15%,是一项不错的买卖,由此也体现了文广集团对东方明珠的一贯支持。

图1.东方有线净利润及东方明珠权益利润变化(2000~2007F)

数据来源:公司资料,光大证券研究所

然而,在我们看来,此次增持东方有线股权更像是一个开始,不仅文广集团另外10%股权注入东方明珠只是一个时间问题,而且,从长远来看,存在相当大的机率东方明珠将取得东方有线的控股权。上海虹口区的有线数字电视整体平移试点工作已经全面展开,此举无疑是为上海全面推进数字化转换积累经验,进而为之后可能举行价格听证、平移方案制定提供支持,可以说,上海有线网络的数字化整体平移已是"箭在弦上"。

但以东方有线现有实力,应是无力承担相关巨额资本支出。依据虹口区的试点方案,每户免费赠送2个机顶盒(成本600元),全市400万用户仅机顶盒的资本支出即高达24亿元,加上前端投资、网络改造等投入,资本支出至少在30亿元以上。如此巨额的资本支出是目前的东方有线无力承担的:如果采取向国家开发银行贷款的方式,需要以有线网络收费权做质押,但由于东方有线是国内唯一一家非广电系统控股的有线网络公司,如果是原股东增资扩股的方式充实资本实力,拥有雄厚资本实力的文广集团很有可能因此获得东方有线的控股权,而东方明珠无疑将成为其中的资本输出平台,从而成为国内最大的有线网络运营商。

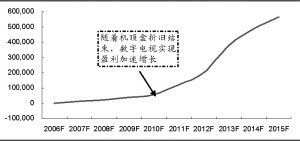

根据各省市有线数字电视整体转换的一般方案,平移后基本收视维护费的提价以及各类增值业务的开展将为有线网络运营商带来巨额的盈利增长。表1、表2是我们基于国内有线数字电视整体平移的平均水平和上海的区域经济、文化特点进行的情景假设以及在此假设基础上将带来增量收益。由于机顶盒一般折旧年限为5年,随着折旧结束,数字电视实现盈利将出现加速增长的态势(见图2)。

表1. 东方有线数字电视整体平移预测假设

模拟用户基本ARPU(元/年) 151 机顶盒成本(元/台) 300

数字用户基本ARPU(元/年) 281 折旧年限(年) 5

数字收视费提价ARPU(元/年) 130 年折旧(元) 60

运营成本增加比率 15% 所得税率 15%

营业、管理费用增加率 10% 付费电视用户ARPU(元/年)240

主营业务税金及附加比率 3.50%

数据来源:公司资料,光大证券研究所

注1:在目前缺乏东方有线相关详细数据的情况下,我们对于数字电视的预测仅考虑收入、成本的增量部分,并基于谨慎原则对成本、费用增加进行判断。

注2:根据目前国内付费电视业务的收入分配模式,假设付费电视ARPU=40元/月×12个月×50%。

盈利预测及投资评级-提高评级至“优势-1”

随着前期媒体投资的效益开始,公司未来几年主业增长将明显提速。此外,公司原本沉淀在"长期投资-股票投资"项下的法人股投资随着股权分置改革的基本完成获得了"重生"。我们预计公司从今年开始将逐步抛售这些法人股,一方面,这部分投资的成本低廉,将为公司带来丰厚的利润,另一方面,也将充实投资主业的资金实力。我们根据有关股票的最新收盘价(8月11日)计算,潜在利润估计在1.8亿元左右,保守估计公司会在明后两年内分步抛售套现。

根据中报披露的信息、公司主业发展趋势变化以及投资收益的贡献,我们上调公司2006至2008年盈利预测分别至0.25元、0.34元和0.41元,动态市盈率分别为37倍、27和22.5倍,基于东方明珠股价中所包含的上海文广集团长期发展及其对上市公司资源整合的预期,我们认为,公司合理市盈率水平应在35倍左右。媒体业务的加速发展、经营业绩提升以及集团媒体业务核心资源的整合预期所提供了投资安全边际明显提高,据此,我们上调公司投资评级至"优势-1",12个月目标价至15元。光大证券研究所 毛峥嵘 (价值报告)

图2.东方有线数字电视增量利润变化(2006F~2015F)

数据来源:光大证券研究所