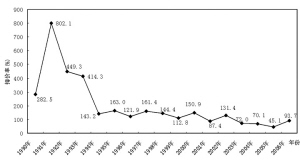

| | 图1 1990-2006年我国IPO抑价率水平分布 张大伟 制图 |

|

表1 主要国家(或地区)IPO抑价率水平比较国家

(或地区) 发行样本

数量 时间

跨度 IPO

抑价率 国家

(或地区) 发行样本

数量 时间

跨度 IPO

抑价率

法国 197 1983-1992 4.2 意大利 75 1985-1991 27.1

加拿大 258 1971-1992 5.4 新西兰 149 1979-1991 28.8

奥地利 67 1964-1996 6.5 新加坡 128 1973-1992 31.4

荷兰 72 1982-1992 7.2 墨西哥 132 1980-1991 80.3

丹麦 32 1989-1997 7.7 瑞典 251 1970-1994 34.1

芬兰 85 1984-1992 9.6 西班牙 71 1985-1990 35.0

比利时 28 1984-1990 10.1 印度 98 1992-1993 35.3

德国 170 1978-1992 10.9 瑞士 42 1983-1989 35.8

澳大利亚 226 1976-1989 11.9 中国台湾 168 1971-1990 45.0

英国 2133 1959-1990 12.0 葡萄牙 62 1986-1987 54.4

挪威 68 1984-1996 12.5 韩国 347 1980-1990 78.1

美国 13308 1960-1996 15.8 巴西 62 1979-1990 78.5

中国香港 334 1980-1996 15.9 马来西亚 132 1980-1991 80.3

日本 975 1970-1996 24.0 中国* 1307 1990-2006 164.9

中国2006年数据截至2006年8月12日。

资料来源:根据Ritter&Rydqvist(1994)及其他资料整理而得。

□复旦大学 张宗新博士

自今年5月份恢复发行新股以来,无论是首只新股———中工国际332.03%的高溢价率,还是大秦铁路11.52%的首日小幅回报,以及到最近国航新股方案调整,都表明在目前市场条件下新股首日溢价水平呈现明显的异常波动特征。如何正确看待新股溢价水平的异常波动现象?新股的溢价高水平是不是一种不灭的“神话”?市场机制下新股溢价合理水平应该怎样?为解答这些问题,在此有必要对市场机制下新股发行首日溢价水平进行探讨和正确认识。

IPO抑价率水平的国际视野

新股发行首日溢价水平,又称IPO抑价(Initial Public Offering Under-pricing),是指一只股票在首次公开发行后第一个交易日的收盘价格远高于发行价格的情况。IPO抑价现象普遍存在于世界各国的股票市场,抑价幅度由5%-80%不等。

IPO抑价现象最早可追溯到美国证券交易委员会(SEC)1963年的一份研究报告,随后Logue(1973)和Ibboston(1975)分别用美国证券市场20世纪60年代的资料进行实证分析,发现IPO的初始收益率平均数为正分布。Ibboston (1975)因不明其理由以“谜”称之。新股抑价与市场有效性产生矛盾。从理论上讲,若新股一级市场价格的制定是依据二级市场的需求情况来确定的,那就不应该存在抑价问题,因为按照一般均衡的原理,发行市场不可能长期处于失衡状态,然而,实践证明,新股抑价确实是普遍长期存在的现象。到目前为止,新股抑价仍然是困扰金融学界的难题,西方经济学和金融学家纷纷对IPO抑价问题投入大量的研究精力。

寻求IPO定价与分配的有效机制以提高市场效率,是财务和金融学者探究“IPO抑价之谜”的重大意义所在。尽管目前国内外学术界至今仍未对IPO抑价问题形成一个统一的理论,但是对IPO抑价问题的许多方观点达成了一致性共识。例如,学者们的研究多是立足于考察新股发行的“初始报酬率”,认为适度的IPO抑价率水平有其存在的合理性,并以此作为衡量一级市场效率(发行定价市场化程度)的标准。一般而言,西方成熟市场的适度IPO抑价率水平为10%-20%之间。从主要国家(或地区)IPO抑价率水平的国际比较看,西方成熟市场的IPO抑价率水平普遍较低,新兴市场的抑价率水平明显偏高,而我国证券市场上的IPO抑价率水平则表现畸高,不但远远高于西方成熟市场水平,而且显著高于新兴市场的平均水平(见表1)。

我国IPO抑价率高企的原因

我国IPO抑价率水平与证券市场的市场化进程存在密切关联,随着股市不断发展和市场化改革的逐步推进,IPO抑价率也经历了一个渐次降低的过程(见图1)。1994年之前,由于证券市场处于初创市场,新股供给不足、投资者投机心理和一级市场制度重大缺陷等原因,IPO抑价率严重偏高。1995-2000年,市场进入急速扩容期,但在二级市场仍存在非常严重的投机因素,IPO抑价率仍然在110%-160%之间徘徊。进入2001年以后,在审核制逐步让位于核准制条件下,新股发行定价效率相对以前有所提高。但与其他国家相比,IPO抑价率水平明显偏高,新股发行价格中所反映的与该股相关的信息(尤其是市场风险、行业归属、主承销声誉等因素)仍然十分有限,新股上市首日的初始收益率和超额收益率仍然在70%以上。2005年以来,在经历保荐制制度和询价制度等重大改革之后,伴随着我国发行方式的市场化改革及其外部环境的改变,新股发行价格对市场风险和行业因素的吸收能力大大增强,IPO抑价率曾一度在50%以下,我国IPO定价发行效率大大提高。

2006年5月,在上市公司股权分置改革顺利推进和全流通背景条件下,管理层重新启动了新股发行。截至2006年8月12日,根据发行上市的14家上市公司数据统计,新股上市的首日平均涨幅依然高达93.7%。从IPO的定价效率而言,在询价制条件下新股发行的定价效率明显提高,信息传递效率也得到明显增强,新股价格发现功能得到显著提升,市场因素、行业特性、经营风险等信息能够迅速融入定价体系,因而导致上市首日的市场表现差异巨大。而从IPO抑价率指标看,高抑价率仍然体现了“新兴+转轨”的双重市场特征。根据市场统计,亚太新兴市场的新股发行抑价率为60-80%之间,而欧美股市的新股发行抑价率为15-20%;转轨国家的的新股发行抑价率为150%左右,而非转轨国家的的新股发行抑价率为25%左右。

在目前全流通的市场背景下,新股发行这种高的IPO抑价率折射出我国证券市场运行中的一些矛盾与问题。这主要表现在以下三方面原因:

一是一级市场投机气氛仍较重,大量资金涌入进行“打新套利”。一级市场上数千亿资金囤积,无论是中小投资者还是机构投资者,对申购新股的热情都十分高涨。在IPO高抑价率的市场条件下,投资者热衷“打新”的动力无疑是新股的低风险和高收益特征。以前期中工国际、大同煤业、同洲电子、云南盐化4只新股的中签率计算,4只新股的平均中签率为0.5011%,平均首日上市涨幅为110%,参与网上申购的投资者可从每只新股获得0.42%的收益,假设一年参与48次这样的申购,则折算出来的新股申购平均收益率将达到20%以上。如此高的收益率助推了市场投资情绪,进一步吸引更多的投机资金流入一级市场。

二是现行的新股发行制度仍不完善,新股定价的价格发现功能尚未完全发挥。在现有的累计投标询价发行制度下,机构投资者担负着价格发现的职能,但在机构询价过程中存在许多不规范的行为,从而在一定程度上抑制了询价机制的价格发现功能。例如,这些机构为了能够获得中标的机会,许多机构投资者报价往往上调报价,甚至上限报价。询价机构这种按上限报价的投标方法,实际上是一种典型的投机行为。只要能够中标,只要能够以更高的价格把股票卖给其他的投资者,而并不注重新股的真实投资价值。询价机构在初步询价阶段报价很低,却在累计投标时以高价参与申购,这显然存在故意压价嫌疑;有时则初步询价出价很高,但在累计投标询价时却不参与申购,这种情况可能是询价机构配合发行人高价发行的要求,故意将价格区间拉高。这些不规范的询价行为,显然影响了询价机制的价格发现功能。

三是IPO的信息甄别机制尚未充分发挥,新股发行定价效率有待于进一步提高。根据信号传递博弈,新股中签率可以作为新股内在质量的信号,并将有关IPO股票质地的相关信息传递到市场上。中签率越高的IPO公司,意味着信息占优的投资者没有参与申购,将被市场识别为低内在价值公司,表现为较低的上市价格。而在我国目前全流通的市场背景下的新股发行中,IPO的信息甄别机制在存在缺失,新股的中签率在很大程度上并不是新股内在质量的信号,而是市场供求关系的一种反映,即新股中签率的高低在很大程度上取决于发行规模的大小,大盘股的中签率较高,而小盘股的中签率极低。在2006年发行的新股中,中国银行的中签率为19.383%。,而小盘股德美化工的中签率仅为0.487%。,两者相差达40倍。与这种供求机制相对应,大盘股的IPO抑价率水平低,小盘股的IPO抑价率水平就高。这种供求关系决定IPO抑价率水平的现象,显然阻碍了信息传递效率的发挥,抑制了新股发行定价效率。IPO抑价率水平理性回归

从西方成熟市场的发展历程看,证券市场IPO抑价率和新股发行的市场化水平密切联系。在我国证券市场全流通体制下,发行制度无疑将进一步市场化,以往高企的IPO抑价率水平必然存在一个理性回归的过程。

为推动IPO抑价率水平理性回归,在此针对我国证券市场的现实状况提出如下政策建议:

一是进一步完善发行市场化机制,强化新股发行的市场约束功效,释放IPO抑价率偏高所带来的的市场风险。统计数据显示,沪深交易所新股上市的溢价率在过去16年间中为164.99%。如果股票上市首日涨幅过高,一种原因是发行价格可能严重低估公司价值,投资银行的定价能力存在问题;另一种原因是过度炒作或市场操纵因素,新股上市价格存中在严重的泡沫。无论哪种情况,都说明市场的风险已开始聚集。如中工国际首日大涨332.03%后,连续5个跌停。新股暴涨不但不能起到良好的示范作用,反而成为影响未来市场运行的负面因素。为此,有必要稳步推进发行上市制度改革,强化新股市场化发现的约束功效,推动IPO高抑价率水平理性回归。

二是倡导理性投资,合理引导市场投资行为。如前所述,在我国证券市场上IPO抑价率高企的重要原因在于市场上投机资金的推动。随着我国证券市场股权分置改革的日渐完成,证券市场“转轨+新兴”的双重制约因素正在减弱,新股发行的市场化约束机制正在凸现,新股溢价高水平的“神话”正在打破。在此,我们有必要倡导理性投资,借鉴新兴市场发展的国际经验,投资者应对一级市场投资持有适度的期望回报率,回避过度投机的市场风险。

三是完善信息披露机制,提高市场透明度,减少市场信息不对称性。根据信息经济学观点,“IPO抑价之谜”最根本的原因在于证券市场的信息非均衡。一个国家或地区的市场发育程度越低,市场透明度越差,不同投资者之间的信息差异也就越明显,IPO的抑价率也就越高。从新股发行者角度而言,上市公司和保荐机构有必要加强与广大机构投资者的信息沟通,强化新股发行的推介工作,减少上市公司和投资者之间的信息非均衡程度,从而提高新股IPO定价过程中的公司相关信息的渗透能力,提升信息传递效率和新股发行定价效率。

四是进一步完善机构询价机制,规范机构投资者行为,提升市场化发行机制的价格发现功能。如前所述,在目前机构询价机制下,机构投资者存在诸多行为不规范之处,从而助推了IPO抑价率的高企。在全流通时代,监管部门在完善发行机制前提下,有必要进一步加强证券监管力度,严厉打击证券市场的不规范行为和内幕操纵,从而提升新股发行定价效率和IPO价格发现功能。