| | 标准化人民币同日元波动比较 |

|

央行以资本市场供需平衡为目标,使用利率平价条件为人民币设定了一条升值曲线。在平价曲线基础上,人民币波动同日元波动呈现了高度相关性 □特约撰稿 罗纲

汇改至今一年有余,这段时间内人民币的定价规律是否有迹可循?新的汇率体系对其价格波动和升值幅度有着怎样的影响?盯住一篮子货币政策的实施情况如何?笔者以日元为参考货币,从定价机制入手,通过相关分析检验,试图寻找问题的答案。

从人民币—日元的比较说起

简单对比过去一年内人民币和日元对美元的汇率图线可以发现,两者之间完全不存在联动性,在多数时间内甚至呈现反向波动。

所谓的“参考一篮子货币”只是空中楼阁吗?人民币是否无视国际市场美元走势独立波动?

市场供需决定价格———平价汇率假设

我们认为,在央行心目中,应存在一个在一定时间内使市场供需达到平衡的人民币合理升值价格(汇率平价)。一般来说,以贸易平衡为目标的购买力平价理论和以资本流动平衡为目标的利率平价理论在解释长期和短期汇率的定价方面被广泛使用。我们有理由认为,汇改之后,央行并非以贸易平衡为目标决定平价汇率。

我们假设,在一次性升值之后,人民币汇率通过达到利率平价条件的方式确定价格,反映市场供需。

目前,人民币每天使用一个官方中间价。因此,我们以天为单位计算7月22日以后的每日平价汇率值,假设7月22日的8.11为初始平价值,此后每日平价汇率都是前一日汇率加上美元同人民币的利率差,由此可以得到平价汇率曲线。由上分析可知,人民币如果按照该曲线升值,则可以达到央行所要求的目的。但是,为什么实际价格曲线没有沿着平价曲线前进,而是运行在平价曲线上方(意味着人民币升值放缓)?如果说这同过去一年内美元强势相吻合。在市场供需确定了平价曲线后,是否是一篮子货币对美元的波动影响着人民币的实际运行轨道?

人民币—日元再比较

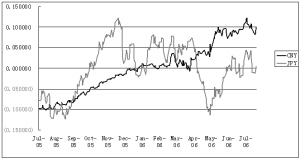

人民币同一篮子货币的联动性建立在平价汇率影响之上,因此我们有必要重新比较人民币同日元。用实际汇率/平价汇率,得到平价汇率基础上的相对波动系数,该系数同日元汇率作为两组对比数据,对变量标准化后得到相关的图形曲线。

据此得到的日元波动曲线同美元对日元汇率实际波动曲线没有差别,但是人民币的波动图形则同美元对人民币波动图对比出现了本质差别:一是人民币在平价汇率基础上对美元出现贬值;二是人民币同日元波动比较呈现一定同向性和相同波动方式;三是人民币波动同日元波动并不完全吻合,部分时段甚至出现剪刀型反转。

为消除波动幅度对图形吻合度的影响,我们参考汇改过程中的重大事件,使用相关系数分时段对人民币和日元的联动性做了定量分析。分析结果表明,汇改后到2005年底,相关系数高达0.9083。这段时间市场完全由央行掌控。2006年1月起,做市商进入市场,到4月10日,期间相关系数接近0.8,仍可判定为相关。可见,做市商在对人民币定价方面仍然执行了央行的盯住政策,但由于控制力下降,波动关联度不如从前。2006年4月10日,人民币首次接近8.00的关键价位,此后一段时间内,人民币走势同日元出现剪刀式反转,对美元逆势走弱。这种异常走势显示出有干预力量直接入场,对人民币关键点位进行守护。5月15日,人民币首次突破8.00关口,此后的相关性再次升至0.6963。

人民币定价有迹可循

综上,我们有理由认为在过去的一年里,人民币汇率的波动规律基本符合央行对新汇率机制的声明,即人民币汇率由市场供需决定,参考一篮子货币对美元的波动进行调整。央行以资本市场供需平衡为目标,使用利率平价条件为人民币设定了一条升值曲线。在平价曲线基础上,人民币波动同日元波动呈现了高度相关性。

预计在未来一段时间内,如果央行不改变其对汇率制度的声明,人民币汇率仍将按照上述规律升值和波动。中美两国利率差变化和国际市场美元走势将是影响人民币升值速度的关键因素。

■资料链接

所谓利率平价条件,简单说就是本币的预期升值率等于外国利率减去国内利率。具体对人民币来说,就是人民币汇率预期升值率等于美元利率减去人民币利率。这样,持有美元或人民币资产将有同样的预期收益率,资本将不会因为汇率或利率原因在两国之间流动,市场供需达到平衡。