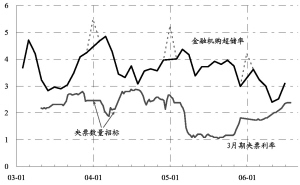

| | 金融机构超储率与3月期央票利率 (2003年1月至2006年7月) 张大伟 制图 |

|

□特约撰稿 姜超

由于央行再度启用数量招标,市场普遍预期央票利率将得到有效控制,因而本周债市也表现出难得的好气象。我们的分析表明,央行基础货币总投放规模的正负与否决定了金融机构的超储率,进而引导了货币市场利率的走势。

超储率影响深刻

央票数量招标最直接的影响反映在央票利率的走势上。可以发现,历史上的两次数量招标之后,央票招标利率的走势完全相反。第一阶段以后央票利率继续下行,正如央行试图引导的一样;但在第二阶段之后央票利率反而继续冲高,可以说是与央行的意图完全相反。

本次政策出台的时机与历史上的第二次十分类似。而如果央票利率的走势也与上次相同,那么央票利率反而会升高。于是疑问出现了:央票利率的决定因素到底是什么?

我们认为,金融机构超储率是决定央票利率的关键因素。超储率代表银行闲置资金的充裕程度,因而其变化情况也决定了货币市场的资金价格。事实上,美联储正是通过调控各金融机构在其存放的剩余联邦基金,从而达到对联邦基金目标利率的控制。

在历史上第二次的第一阶段数量招标之时,超储率不断走高意味着银行系统资金充裕,因而央票利率得以稳定下行。而第二阶段的数量招标恰逢超储率的不断下降,央票利率的不降反升也可以理解。历史上,央票利率与超储率的反向相关十分明显,但超储率又是如何变化的呢?

超储率如何变化

我们认为,超储率的变化可以分为两个方面,一为长期趋势,一为短期波动。就长期趋势而言,从2001年到现在超储率均值表现出两次明显的下降,一次是2002年到2003年间,由平均7%下降到4%,其背景是中国经济的提速;另一次是今年年初以来,超储率由平均4%下降到3%,背景是四大国有银行改制上市步入尾声以后放贷意愿的急剧增强。此外,银行资金结算效率的不断提高亦是近年来超储率不断下降的重要原因。

2003年以来,以各年年初的超储率为代表,超储率表现出三个波峰,而这又分别与同期基础货币的大量供应相对照;之后超储率表现出三次下滑,与同期基础货币的大规模回笼紧密相关。当央行基础货币持续净投放时,则金融机构超储率不断增加,而基础货币持续净回笼时,超储率就会不断减少。

我们看到,在2004年中期以后,虽然央行公开市场操作始终表现为货币净回笼,但由于外汇占款投放货币的扩张,基础货币总投放的效果持续为正,并进而导致了同期超储率的上行以及货币市场利率的下降。