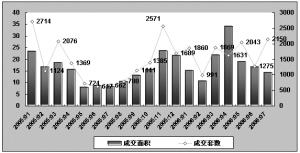

| | 2005年1月-2006年7月商铺成交情况 (左轴单位:万平方米;右轴单位:套) 数据来源:上海网上房地产(www.fangdi.com.cn) |

|

□本报记者 柯鹏

据上证房产指数办公室独家合作单位———中国房地产指数系统办公室提供的数据,7月份,上海商铺指数为2410点,较上月下跌13点,跌幅为0.54%。与供应放量相对的是,上海商铺交易量连续4个月萎缩。7月份,上海外环外的商铺成交量占比上升,郊区较低的价格拉低了整个上海商铺成交价格,也致使7月商铺指数下跌。(见右图)

内外环间供应占半数

7月份,上海商铺供应继续放量,新增供应量超过43.17万平方米。其中,供应量最多的是内外环间,达到22.32万平方米,占总供应量的51.70%。其次是外环以外,为19.90万平方米,占总供应量的46.09%。内环以内为0.96万平方米,占总供应量的2.21%。

近郊商铺成交占比逾7成

7月份,上海商铺共成交14.72万平方米,环比减少14.73%,同比增长71.86%。具体来看,占前三名的分别是嘉定区江桥板块的“曹安国际商城”,成交面积为1.45万平方米,青浦区的“上海国际小商品城”,成交面积0.98万平方米,宝山区顾村板块的“世纪长江苑”,成交面积0.92万平方米,全部为外环外商铺。(见右表)

从环线分析来看,7月份商业物业成交的重心依然位于外环区域。据佑威网统计,7月份外环以外区域成交总面积为89599平方米,占全市成交总量7成以上。从成交板块看,嘉定区的曹安、江桥板块值得特别关注。

投资风险逐步增加

策源咨询研发中心市场研究部的环比数据显示,近几个月的商铺成交面积呈逐步递减状态,但成交套数则呈现小幅波动状态,与去年同期相比,总体成交走势略显疲态。尽管成交量同比增加,但目前商铺存量同样明显高于往年同期,且外环以外区域一直比重很大,投资风险也相应增加。同时,因商铺总体成交规模较小,容易受个案影响而波动。

我们认为,连续4个月的成交量逐月递减虽然可作为调控政策对商铺市场影响的一个佐证,但是调控真正影响的是投资者心态,从而导致成交量变化。目前成交量递减现象并不能排除淡季因素以及开发商推盘谨慎的原因。

7月上海商业物业成交面积前五名

序号 楼盘名称 区域 环线 板块 总套数 总面积 成交均价

1 曹安国际商城 嘉定区 中外环间 江桥板块 808 14509 16379

2 上海国际小商品城 青浦区 外郊环间 青浦其他板块 123 9792 4150

3 世纪长江苑 宝山区 外郊环间 顾村板块 32 9152 12205

4 新干线 松江区 外郊环间 泗泾板块 45 6790 3352

5 高行华飞商都 浦东新区 中外环间 高桥板块 42 5534 5290

数据来源:上海网上房地产(www.fangdi.com.cn)