| | 张大伟 制图 |

|

跨越股改,渐进的“全流通”迎面而来,IPO和再融资已全面恢复,市场重新恢复“吐故纳新”的功能。 未来是大流通、大发展、大革新、大扩容的时代,政策出台将频繁密集,旧的管理体制将被逐一击破,资本、股权将加速流动,金融品种创新也将加速,这势必推动整个A股市场保持相对的活跃,并创造出各种投资和套利的机会。由此,A股市场的存量资产将面临更多增量资产的冲击,市场价格体系由于局部的不平衡将产生错配,投资机会的结构性特征将更强,“投行创造价值”也将翻开新的一页。

对于下半年的市场发展趋势和投资机会,在比较了宏观、政策(产业和金融)、资金、估值、历史规律,我们有如下的认识:

估值:

动态有相当的吸引力

估值的高低和投资者偏好、情绪密切相关,和资金流动性也存在正相关。我们在不考虑增量对存量影响的前提下,静态地比较全球股市中A股估值的吸引力,用PB和PE构建直角坐标系下的点状图,可以得出目前A股估值没有优势,净资产收益率处于全球中游的结论。但当我们考虑了本国经济领先全球的高增长时,观察用PB和PEG构建的直角坐标系下的点状图时,我们不难发现投资A股的潜在风险更小、潜在收益水平更高(新综指peg接近0.8)。A股全市场被还原真实价值的估值历史告诉我们,“调整后PE”达到26倍就是上证综指的高点,按目前点位,A股PE显示泡沫有限,A股的PE完全有继续上行的余地,不考虑增量因素和新股发行首日即计入指数的影响,中期看如果市场情绪和资金供需能实现平衡,2000点附近才是估值需要警惕的高点;而目前PB突破置信区间的上轨,可以通过滞涨和回调两种方式来回到置信区间内,而未来市场选择的路径将随资金供需和投资者预期来平衡。

盈利:

两大因素提升全市场水平

宏观紧缩环境下固定资产投资的减速,使投资者陷入经济减速,企业利润是否将出现快速衰减的大讨论,我们也不能幸免。事实是,我们发现上市公司的企业盈利能力到目前为止并没出现向下的逆转,虽然主营业务利润率的下降超过了企业盈利下降的幅度,但同时我们也看到资产管理效率在宏观调控中得到提高,总资产周转率明显呈现向上的趋势,众多上市公司以管理效率的提高,化解了单位收入盈利能力的下挫,这在工业企业中表现得尤其突出。未来,所得税的并轨,管理层激励将提升上市公司盈利。我们下半年更看好下游行业的业绩复苏。

资金:

时间和总量将有错位

我们预期下半年二级市场的IPO资金抽离将达900亿,股市筹资压力巨大。

而QDII增速更为惊人,短短几个月累计获批额已达83亿美金,超过QFII累计获批额近10个亿,而QFII是在历经三年左右才获得以上数额,加之小非的冲击,我们预期,市场资金供求在时间和总量上将有错位,也将带来股价的结构性调整。

我们还关注到自2季度后四大国有银行的超储率又有所下降,各类金融机构的超储率也已接近历史最低水平,因此,必须认识到未来无论是央票对冲还是提高法定准备金率,都将迅速导致贷款降低的结果。

因此,我们可以认为,月内市场资金面将有回暖,而中期,任何紧缩货币的动作,都将影响信贷增量迅速减速,市场资金面也随之趋紧,带来相关资产价格的波动。

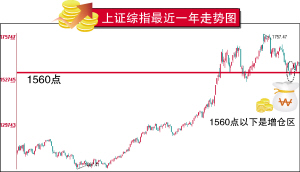

机会:

1560点以下是增仓的起点

我们在通过经还原的真实估值的置信区间,汇率和上证指数的伴随关系,新股因素、业绩波动、PE波动和指数区间的关系的多角度立体推演后,结合前文分析的各项因素,认为1560点以下,是资金逐渐增仓的较佳起点。

而投资机会,对于低风险偏好者,可依次选择新股申购、参与二级市场价格已低于或接近大股东回售承诺价格的个股;对于相对积极的投资者,可重点围绕趋势把握投资,并利用政策出台频繁、制度变革的修正、各方势力博弈、资金供需总量和时间的短期错配,把握二级市场价格上短期错配的机会。更重要的是,我们必须围绕增量的大量注入,“投行行为”导致的价值创造故事,对市场涌现大量的结构性和主题投资机会做选时操作。行业线索方面,我们建议结合税制改革的预期,四季度起开始加大对银行股的配置。考虑业绩的时间分布,从四季度起加大装备制造业的配置。而国家对土地审批的收紧,使我们预期未来一段时间,由于资源稀缺,地产类龙头公司将更多受益。

(执笔 吴坚雄)

下半年A股市场资金供需总量和时间将错位(单位:亿元)

融资分类 预计需求量 资金供给分类 新增资金

非流通股释放 792(260-400) 基金发行 700

IPO 900 券商自营和资管 100

增发形式再融资 200 保险 100(将极大受政策影响)

其它形式再融资 100 QFII 150

总计 1992(1460-1600) 社保与企业年金 150

信用交易 100-200

社会增量 150

总计 1450-1550

注:括号内数字是预期大约有1/3-1/2“小非”流通的情景