| | 企业年金基金投资管理人概况 张大伟 制图 |

|

□本报记者 李佳

企业年金委托基金投资管理有加速迹象。但是,由于看好年金市场未来巨大的市场潜力,个别基金公司已开始打起了十分危险的“价格战”。

收费:低费率+业绩分成

目前基金公司的生存主要依赖公募基金的业务,而具有专户理财性质的企业年金很可能成为基金公司业务发展的新盈利模式。

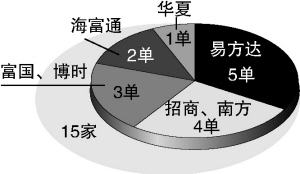

据记者了解,从年初企业年金签下第一单以来,目前已经有20家左右的企业与基金公司签订了投资计划。截至上周末,在劳动和社会保障部批准的15家企业年金基金投资管理人中,易方达签下5单,招商、南方分别签下4单,富国、博时拿下3单,海富通签下2单,华夏收入1单。另外还有不少企业与上述公司有合作意向,正式协议尚在签署过程中。

“年金业务占到美国资本市场总量的一半,是最大的机构客户。在未来的中国年金市场,一年投资几千亿的局面很快就会出现。在先行企业有了赚钱效应之后,后面的企业会群起而效仿。”招商基金机构理财部副总冀延松这样对记者说。

据记者了解,虽然政策规定年金管理人收费最高不能超过1.2%,但是从目前签单的几家基金公司情况来看,远远达不到这个标准。不过业内人士介绍说,基金公司更倾向于收取较低的固定管理费+业绩分成的模式。

一般来说,目前企业年金收益率业绩比较标准参照银行5年期存款利率,在此基础上增加100个bp,约为4%。在收取固定管理费0.3%之后,业绩超过4%部分可以按照20%的业绩提成获取分成收入。也就是说,如果企业年金业绩能达到8%,基金公司的固定管理费收入+分成也能达到1.2%的上限,这也是目前配置型基金的费率水平。

即便按照未来近百家年金企业千亿的规模来算,基金公司每年的管理费收入有可能达到10亿至12亿,这是一块很大的蛋糕。有了这种新盈利模式,基金公司就可以摆脱目前完全依赖公募基金的局面。

市场惊现“免费合同”

业内人士告诉记者,对于在一定的业绩之上收取业绩分成的方式,对基金公司、年金企业都是利益最大趋同的模式。“通常来说,如果想获得更高的收益率就会在投资过程中放大风险,这对年金企业并不好。年金如同社保基金,必须在本金安全的基础上再考虑增值。”

但是,年金起步初期基金公司的这种“战略均衡”状态已被个别公司打破。据记者了解,已有个别基金公司开出的价格仅为业内均价的十分之一、甚至以不收任何费用的方式来竞争年金企业。

“这对年金企业、行业的发展并不是好事。”一位业内人士对记者说,这种办法是想先用降价吸引客户,等客户长期认同之后,慢慢从后面的资产管理弥补前期的成本。他认为,投资管理人是最没有能力将年金客户绑住的。

据记者了解,在基金公司收取的年金管理费中,需要每年计提20%作为风险准备金,用于未来可能出现问题的弥补资金,计提至净资产的10%为止。如果在企业年金管理之初就“不收费”,那么风险准备金计提也无从说起,这对年金企业是一个大隐患。

这位业内人士还认为,这种“价格战”甚至“不收费”的后果很严重。在免费合同下,基金管理人为了吸引客户续签合同,必定会努力做高收益率,如果当年行情不好,基金管理人放大风险操作,很容易造成年金损失。与此同时,在畸形的机制下,也会滋生基金管理人豪赌的心态,对年金企业及整个行业发展有百害无一利。