| | 太阳能光伏电站 新华社图 本版制图 张大伟 |

|

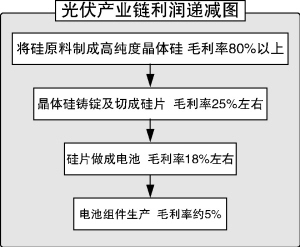

中国企业屈居光伏产业链下端 □本报记者 吴琼

“几年前,如果硅片的价格是1美元、那么电池的价格为2美元、组件的价格为3美元,系统的价格为6至7美元。”中山大学太阳能系统研究所沈辉教授介绍。招商证券汪刘胜解释说,相当于以前高纯度晶体硅企业的毛利润率为30%至40%、铸锭及切片企业的毛利润率为40%、太阳能生产电池利润率约35%至40%、电池组装毛利润率约15%至20%。”这个利润分配格局已经改变了。利润从下游蹿到了上游,呈漏斗型分布。

上游:高投入高回报

“拥硅者为王”成了业内名言。此硅并非硅矿石或金属硅,而是高纯度晶体硅。上海交通大学太阳能研究所王景霄为此硅价格暴涨兴叹。而生产高纯度晶体硅的企业属于光伏产业的上游。

太阳能电池的原理是将太阳能利用光电伏打效应转换成直流电能。目前应用最广泛的是晶体硅太阳能电池,但不幸的是,生产此类电池的原材料———高纯度晶体硅在我国乃至全球都非常短缺。晶体硅又分单晶硅和多晶硅。

2004年太阳能电池井喷行情,高纯度单晶硅从2004年6月的每公斤800元涨至2006年的2400元。

“暴涨源于巨大的供求矛盾。”美国GT设备技术公司总经理佟兴雪表示,以多晶硅为例,2005年全球多晶硅的需求是4万吨,供给包括半导体在内仅3万吨。

高纯度晶体硅的短缺源于技术垄断,掌握技术的德、日等国家并不急于扩产。

“预计在2009年以前,供求矛盾仍将非常突出。”中国电子材料行业协会半导体材料分会理事长朱黎辉说,“预计2010年太阳能级多晶硅将需求4.7万吨,加上半导体级多晶硅共需6.3万吨至6.5万吨。甚至有人预测,到2010年,世界多晶硅的年生产能力达到10万吨时其供应情况才会得到缓解。”

据不完全统计,有10多个省市、20多家企业在酝酿上或申报多晶硅的项目,所公布的设计产能超过6万吨,即大于目前世界高纯度晶体硅产量的总和。假设5年内全部达产,那么世界硅材料的供应将得到一定程度的缓解,硅材料价格将出现一定程度的下跌。

“10年以后,生产晶体硅原料企业的毛利率将会恢复到2003年以前。”招商证券汪刘胜说,”由于整个投产需两年,完全达产需要5年,当目前计划进入该环节的公司投产时,国际大厂家的产能已经开始或完全释放,太阳能级晶体硅产品的毛利率会自然下降。”

但现在有硅就意味着日进斗金,如果每年的投资回报率达到30%以上,5年早已收回成本,现在已介入的企业很少能顾及5年后的事。

中游:先下手为强

高纯度晶体硅的下一个环节就是硅铸锭、拉单晶和硅切片。相较于高纯度晶体硅的高投入,硅铸锭和切片的投资性价比更容易为中型企业接受。

国内主要生产太阳能晶体硅硅片加工企业有河北宁晋江西赛维LDK、锦州新日、宁波晶元、天威英利、常州天合、新疆能源,绍兴精工等,预计至2006年年底总产能将超过400兆瓦,其中江西赛维LDK产能最大,预计有200兆瓦。

由于单晶高纯度晶体硅片的转换效率较高,因此其价格略微高于多晶高纯度晶体硅片。目前单晶高纯度晶体硅片以5英寸计算售价为每片54元至56元;多晶高纯度晶体硅片售价为每片51元至52元。

“我们去年3月投资2500万美元建厂,预计明年年底(即1年半)可全部收回成本。”江阴浚鑫科技有限公司副总经理潘振华告诉记者,“现在生产70万片至80万片,至今年年底将生产150万片至160万片。”

江西赛维2006年刚投产,形成100兆瓦的产能,就已经对外宣称准备赴纳斯达克上市。“我们只做硅铸锭和切片,争取做成这个领域的老大。”江西赛维董事长彭小峰说。

但更多晚下手的企业面临无米下炊的尴尬境地。

秦皇岛博硕光电设备有限公司专门生产太阳能光电封装、测试设备。国内大多数企业的封装设备购自该公司。据其副总经理刘晓勇介绍,相当多的企业半年前购买了封装、测试设备,但因为没有料到高纯度晶体硅原料暴涨,原来谈定的原料合同泡汤,至今设备还无法开封。

下游:中国生产力最强

硅片的下一个环节就是生产太阳能电池,太阳能电池分为晶体硅电池和薄膜涂层电池两类。晶体硅电池占据了93%的市场份额,其中单晶硅电池的转换效率最高。包括非晶硅电池、多晶材料电池在内的薄膜涂层电池目前仅占据7%的市场份额。

中国已成为世界电池片生产大国。

“加上台湾地区,中国已经成为全球第三大太阳能电池大国。”茂迪电子有限公司总经理叶正贤介绍,“2004年,中国大陆光伏产业规模首次超过印度;2005年中国大陆光伏电池产量约150兆瓦,占世界总产量的8.3%,加上中国台湾地区的60兆瓦,已经第一次超过美国,成为继德国之后的世界第三位。”

而且,中国企业生产太阳能电池的热情至今未减。据国家发改委世行项目组办公室主任吴达成介绍,按目前上报的规模产能计算,2006年中国大陆的太阳能电池产能将由2005年的约150兆瓦,增长至1450兆瓦生产能力。据了解,中国太阳能电池企业基本上集中在长江三角洲、珠江三角洲一带。至2006年,无锡尚德产量为240兆瓦;南京中电光伏科技有限公司200兆瓦;宁波太阳能100兆瓦;江苏林洋新能源有限公司100兆瓦;云南天达光伏科技股份有限公司30兆瓦;上海交大泰阳集团50兆瓦;晶澳太阳能有限公司50兆瓦;上海太阳能科技30兆瓦等。

“只要你能生产出太阳能电池片,就会有出口订单尾随而来。”中科院广州能源研究员刘锋说,产品还在生产中,需求方已经预付了100%的订金。

尽管太阳能电池需求旺盛,但目前这些太阳能电池企业必须面临的问题是高纯度晶体硅片短缺。而硅片价格高低直接影响到太阳能电池企业的利润。

“硅片占太阳能电池企业生产成本的70%至80%。”无锡尚德CEO施正荣表示。

无锡尚德通过与国内外晶体硅企业建立战略合作关系的方法,保证原料供应。而G天威则选择参股四川新光硅业来满足其高纯度多晶硅需求。

高成本制约中国光伏市场发展

□本报记者 吴琼

按照中国《可再生能源中长期发展规划》,至2010年,我国太阳能光伏发电总容量为40万千瓦,2020年为220万千瓦。以目前电池组件每瓦39元计算,2010年太阳能光伏电池市场为156亿元,2020年市场为858亿元。可见中国将成为巨大的光伏市场。

BP的一项研究表明:如果算上传统发电的对环境污染等隐性成本,太阳能电池发电更具成本优势。太阳能每度发电成本为60美分,太阳能电池发电成本为50美分。

但如果不考虑隐性的环保成本,太阳能电池实际成本高出传统发电成本的一倍。若在社会大规模的推广,只能期待整个太阳能光伏产业的成本接近传统发电成本,或者政府的政策扶持。

在太阳能光伏业迅速发展的德国、日本,政府均采取了补贴政策。以德国为例,一是以每度0.55欧元收购居民的太阳能电力并汇入总电网,但居民使用太阳能电力时仅支付普通电价(约0.21欧元);二是给予居民3%的贴息贷款,以此鼓励居民购买安装太阳能发电设备。在日本,居民安装太阳能发电设备的花费由政府补贴50%;并将太阳能发电并入电网,由政府高价收购;居民用电价格低于收购价格。

研究人士指出,目前中国光伏发电上网电价为每度4元至5元,目前居民用电每度0.61元,二者差距近7倍。巨大的价格悬殊,加大了在中国大面积推广太阳能光伏发电上网的难度。

“预计8至10年后,中国太阳能发电成本将接近传统发电成本。”BP负责太阳能项目的秦代毅说。这一预测建立在传统发电成本每年增长近3%、太阳能发电成本每年降低4%的速度的基础上。

也许届时,中国将真正成为太阳能光伏产业的乐园。

G航天、G天威显行业龙头趋势

□本报记者 吴琼

目前,国内涉足太阳能光伏产业的上市公司共计12家。其中2005年参股太阳能光伏产业公司中所属子公司有盈利的仅5家:G航天、G天威、G特变、G南洋、新华光。

“考虑到行业未来的成长性、相关企业在产业链中的地位及技术水平,G航天、G天威可能成为国内行业龙头企业。”招商证券的汪刘胜表示。

G航天(600151)已将新能源及新材料列为主营。今年年初成立全资子公司航天新能源发展公司。按计划,G航天将注资4亿元发展新能源平台,并将目前拥有的太阳能装备公司、太阳能科技有限公司、上海太阳能工程技术研究中心有限公司揽入该平台之中。

与多数涉水太阳能光伏产业的国内上市公司不同,G航天已从中获取收益。2005年,G航天控股70%的子公司上海太阳能科技有限公司产值2.4亿元,利润为2861.68万元。按照规划,2006年上海太阳能科技有限公司的产值上升至15亿元;2007年其产值将超过30亿元。

国内太阳能巨头非G天威(600550)莫属。目前,G天威已经形成了输变电设备与太阳能光伏发电产业“双主业、双支撑”格局。2005年,天威英利新能源贡献利润4325.1万元,输变电设备等贡献利润5815.9万元。

尽管目前G天威的硅片、电池片、电池组件生产能力分别为95兆瓦、60兆瓦、100兆瓦。但随着其子公司保定天威英利第三期工程的投产,G天威的硅片、电池片和电池组件的产能将均扩至560兆瓦以上,达产后年产值可达160亿元。

此外,新光硅业将给G天威带来较大收益。作为国内最大的高纯晶硅生产厂家,新光硅业计划明年投产,目前已有不少买家等待产品下线。保守预计该类业务给G天威至少带来2亿元的净利润。

中国大陆涉足太阳能光伏产业上市公司一览

公司名称 代码 简况

G 航天 600151 控股70%子公司上海太阳能科技有限公司,主要经营范围为电池片、电池组件以及系统的生产销售。

G 天威 600550 控股51%子公司天威英利新能源有限公司;持股35.66%子公司新光硅业。产品主要为硅片、电池片、组件及系统的生产制造,未来涉足高纯晶体硅生产。

G 特变 600089 控股61.82%子公司新疆新能源股份有限公司,主要从事光伏组件生产、系统以及电站建设。

G 南玻 000012 公司拟投向多晶硅材料生产环节,分期投资建设4000吨至5000吨多晶硅项目,一期工程拟投入1.5 亿美元。暂时对公司盈利无影响。

G 申能 600642 参股30%子公司申能新能源投资有限公司,从事可再生能源等技术开发等,目前对公司盈利影响不大。

G 南洋 600661 参股23.93%子公司上海交大泰阳绿色能源有限公司,主要从事电池片、电池组件系统的研制、销售以及咨询。

G 杉杉 600884 公司参股20%子公司宁波杉杉尤利卡太阳能科技发展有限公司,主要从事单晶,非晶硅电池的生产,目前无盈利贡献。

岷江水电 600131 参股西藏华冠科技公司,主要从事电池组件系统制造以及薄膜电池的研制开发,目前对公司盈利无影响。

乐山电力 600644 目前占有新光硅业0.8%的股份。对其盈利影响不大。

G 苏阳光 600220 公司公告称将投入高转换率太阳能光热转换电池研发、生产,并称可能参与宁夏石嘴山晶体硅项目。

G 风帆 600482 公司拟投资3.994亿元用于投资太阳能产业,计划的主要产品包括硅片、电池片、电池组件的制造以及销售。目前无盈利。

新华光 600184 将持股52%的云南天达光伏科技有限公司,从事太阳能电池片、电池组件、光伏发电系统及成配套产品研究、制造。

□编者按

由于全球传统能源价格不断上涨,全球环保意识也日益增强,上世纪80年代催生的太阳能光伏产业热近年来越发“升温”。据相关权威机构预测,至本世纪中叶,世界可再生能源将占人类能源利用的半壁江山,其中太阳能约占13%至15%。

太阳能光伏企业受到了资本的热烈追捧。在德国,太阳能巨头Solar World AG股价从2003年的4欧元最高涨至2006年5月的283.4欧元,涨幅过69倍;在中国台湾地区,茂迪股价从2003年的40多台币最高涨至2006年4月的980多台币,涨幅达23倍多;已经成为台湾股市的高价股;无锡尚德2005年12月14日在纽约交易所上市,从15美元的发行价最高涨至2006年1月的45.95美元。

业内人士预期,一旦太阳能产业链生产成本下降,未来太阳能市场的空间将更为广阔。不过,记者深入采访中也发现,中国企业由于不掌握核心技术,整体发展形势并不乐观,一些龙头企业正努力突围。

□本报记者 吴琼

在世界太阳能光伏产业中,由于产业链不完整,导致中国仅处于廉价加工地位。但如今这一切似乎都有希望改变。中国的太阳能光伏产业开始寻找突围之径。

8月2日,在纳斯达克上市的无锡尚德宣布收购日本太阳能组件厂MSK,并计划取得MSK所有股权,以此打开通向日本市场的大门。

8月9日,G天威(600550)发布公告称,将“整体境外上市,择机分步实施”,希望尽快实现子公司天威英利的海外上市融资,以满足保定天威英利三期光伏项目的建设资金需求。

“无锡尚德希望通过收购迅速扩大产能,以满足市场需求;G天威已经有了较为完整的产业链项目,欠缺的是充足的资金。”招商证券分析师汪刘胜说。

与无锡尚德相比,G天威的产业链最完整。G天威参股了新光硅业,后者将是中国最大的高纯度晶体硅生产企业;同时,G天威具备国内较为普及的太阳能电池生产能力。

G天威做足产业链源于补短。目前两头在外的中国太阳能光伏产业格局令中国企业收益并不丰厚。

中国电子材料行业协会半导体材料分会理事长朱黎辉教授为之扼腕:一头是关键原料在外———中国几乎以卖电的价格廉价出口金属硅,每公斤售价不到1美元;国外太阳能光伏企业购进提纯后,以几倍的价格将高纯度晶体硅卖给中国太阳能电池生产企业。另一头是销售市场在外———国外买家以每瓦32.5元的价格几乎通吃中国的太阳能光伏电池;中国仅消化国内产量的一成。具体而言,目前全球太阳能电池产量为1818兆瓦,其中中国生产太阳能电池150.7兆瓦,而中国本土需求仅为10兆瓦至20兆瓦。

这种两头在外的格局,酝酿着巨大的风险。当高纯度晶体硅的价格下降到一定程度时,太阳能电池的发电成本将达到国家可以接受的范围,中国亦将由生产市场变成一个巨大的太阳能消费市场。凭着掌控高纯度晶体硅技术,国际巨头们可能自己生产太阳能电池销往中国,届时中国在太阳能光伏产业链上将更处于劣势。

为此,朱黎辉教授给中国开了一剂药方:中国可以凭借丰富的石英矿藏及因东西部地势上巨大的落差产生的巨大水利电力潜在资源,大力发展半导体多晶硅产业乃至整个硅材料产业、硅器件产业及硅光伏产业等全部生产链,并将多晶硅作为战略物资乃至成为对外贸易谈判的战略筹码。

但大规模投产高纯晶硅厂并非普通企业财力所能承受。据G天威参股的新光硅业总经理陈绍章介绍,其年产1260吨高纯多晶硅产业化工程将耗资12.9亿元。

此外,提纯高纯度晶体硅的技术也遏制了企业的投资欲望。掌握高纯多晶硅提纯技术的德国、日本巨头,并不愿意出售自己的专利技术。相当多的中国企业选择排队向俄罗斯购买高纯多晶硅提纯技术。

与G天威不同,江西赛维LDK太阳能高科技有限公司董事长彭小峰说,“我们只想做细分市场(硅晶片市场)的第一名。”

在几乎还是一片荒芜的经济开发区里,江西赛维的厂房显得格外突出。离着一米远,就能感觉到刚出炉的硅铸锭的热气;切片车间一年可以切十万多个硅切片。

江西赛维的大股东原来从事服装行业、安全防护装备业,因看好太阳能光伏电池业的前景和目前利润,故试水太阳能产业。

江西赛维计划通过降低原材料成本、规模化专业化优势达到目标。彭小峰预计,充分利用单晶硅、硅粉及硅丸、硅下脚料等多种原材料,可以降低15%至30%的成本;规模化专业化又可能降低10%以上的成本。