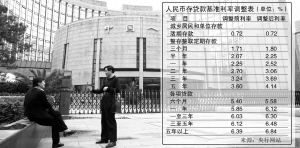

| | 自8月19日起,人民币存贷款基准利率将上调 本报记者 史丽 摄 张大伟 制图 |

|

上周六,在一系列宏观经济数据出台之后,本报的判断是“央行紧缩箭在弦上”。而昨日,央行终于果断地射出这一箭,宣布加息27个基点。此次加息有三大特点:存贷款利率同时上调;长期利率上调幅度大于短期利率;扩大个人房贷优惠利率幅度。 □本报记者 禹刚

存贷款利率同时上调

与4月28日仅仅上调贷款利率加息不同,此次央行同时上调了存贷款利率。高盛首席中国经济学家梁红指出,央行之前通过上调贷款利率、两次上调存款准备金率以及发行央票和定向票据等工具,数量型工具收回过多流动性,从资金的供给方进行调节效果不明显,“加息是最有效的调控手段”。

而根据当前社会总需求扩张势头仍很强劲的情况,为进一步增强宏观调控的效果,有必要在收回流动性的同时,加大对资金需求方的调节,利用利率杠杆适当抑制投资和信贷需求的扩张。

德意志银行大中华区首席经济学家马骏表示,央行应加大使用“预期工具”,即引导企业和市场建立央行将进一步紧缩的预期,“这是一个‘零成本’的工具。”

长期大于短期

调整后,金融机构一年期存款基准利率上调0.27个百分点,由现行的2.25%提高到2.52%;一年期贷款基准利率上调0.27个百分点,由现行的5.85%提高到6.12%。但从长期利率来看,五年存款利率由3.60%调整为4.14%。而贷款基准利率五年以上利率由6.39%调整为6.84%。此次加息,短期上调的幅度小于长期基准利率。

专家表示,这样的调节方式,有利于抑制长期贷款需求和固定资产投资的过快增长。长期存款利率上调幅度大于短期存款利率上调幅度,有利于优化商业银行存款结构,协调投资和消费的关系。

扩大个人房贷优惠利率

央行在加息的同时还表示,为进一步推进商业性个人住房贷款利率市场化,商业性个人住房贷款利率的下限由贷款基准利率的0.9倍扩大为0.85倍,其他商业性贷款利率下限保持0.9倍不变。

摩根大通首席中国经济学家龚方雄表示,从央行配合此次加息,扩大个人房贷优惠利率从10%到15%来看,“央行此次加息,不是为了限制个人买房,目标主要是遏制投资过快。”

汇率更受关注

由于美联储本月停止加息,央行此次加息后,人民币和美元的利差进一步缩小,人民币升值的压力以及热钱加大涌入的压力随之扩大。事实上,昨日央行宣布加息后,亚洲货币在日元的带领下纷纷兑美元走高。

社科院世界经济与政治研究所所长助理何帆表示,此次加息的作用并不会很大,因为许多经济过热的问题不能通过货币政策解决,“相比加息,更关键的问题是人民币的升值”,他表示,如有必要,央行下一步还会提高存款准备金率并且加快人民币升值,并加强票据的发行。

对外经贸大学金融学院副院长丁志杰也表示,此次加息并不是紧缩政策的终结,而且如何发挥汇率的杠杆作用以解决国际收支失衡,是下一步央行首先要考虑的问题。