张大伟 制图 (2000年1月-2006年6月)

美国1年期国债利率与中国1年期定期存款利率及热钱流入规模

□特约撰稿 莫凡 陈渭泉

央行此次再度祭出“加息”法宝,我们认为,这是在之前紧缩措施无法取得理想效果的情况下,央行的一次主动出击,预示着紧缩政策开始转向实质性深入;而央行在升值和加息之间倾向后者暗示目前的外汇掣肘开始弱化,增加了央行价格工具调控的施展空间。同时,我们也认为,通过加速人民币升值降低外贸顺差进而起到紧缩作用的方法并不可取。

相对于其他措施,加息更有利于引导投资和货币信贷的合理增长,更能起到宏观紧缩的政策作用。从目前的时机看,央行也艺术性地为加息创造了有利的条件,同时外汇市场的波幅放大也弱化了央行外汇方面的掣肘因素,提升了其货币政策操作空间。

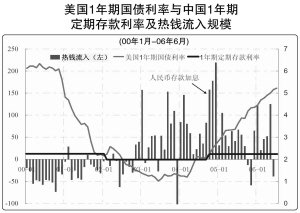

本次加息出人意料之处在于,央行直接调整了基准利率,而没有采取之前市场所期待的动用升值手段。我们的问题是加快人民币升值这种方法可取吗?

之前一些文章把二季度中货币政策执行报告中的“汇率作为一揽子政策的组成部分可以在调节国际收支不平衡中发挥一定作用”解读成人民币将加速升值的一个理由。实际上,报告在“下一阶段主要政策思路”中明确指出,“解决国际收支不平衡问题应从围绕以消费需求为主,扩大内需、降低储蓄率、调整外资优惠政策、扩大进口和市场开放等结构性政策以及汇率浮动来共同入手,并不能单纯依靠汇率升值来实现”,明确显示了央行并没有让人民币加速升值的倾向。

` 我们认为,虽然汇率升值会对减少贸易顺差起到一定作用,但不会起主要作用,央行会仍然遵循“渐进性”的原则让汇率升值。