□特约撰稿 石鑫杰

从这几天市场的反应来看,央行的再次加息并没有给货币市场造成多大的震荡。笔者认为,这很大程度上源于货币市场流动性长期充裕的基础。

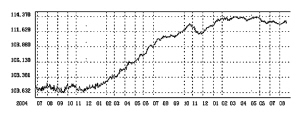

首先从历史经验看,加息对货币市场利大于弊。回首2004年,同样面临着固定资产投资增长过快、信贷难以控制等问题,在实行一系列紧缩措施没有明显成效后,10月29日人民银行宣布加息,同样是0.27个百分点,虽然中国债券总指数由101.97点在一个月内下跌到101.32点,跌幅为0.63%,但随后掉头上扬,一年的时间已经上升到113点,涨幅高达10.8%。同时CPI、CGPI、固定资产投资等宏观经济数据均有下降,良好的宏观经济数据也对货币市场起到了支撑的作用。

其次加息促使货币回流到债券市场中。为什么加息会促使中国债券总指数上扬呢?为什么债券在加息后不跌反升呢?究其原因,主要是由于中国的债券市场是资金推动型市场,资金多了则涨,资金少了则跌。由于加息促使资金成本增高,再加上宏观经济调控、严控信贷,会让市场中的一部分资金由信贷流入到债券市场中,而债券市场的发行量及品种的增速相对于货币流入的速度缓慢,造成了大量资金追逐有限债券的局面,促使债券上扬。最直接的数字是2005年全年人民币贷款增加只有2.35万亿元,债券的总市值由2004年10月的2.42万亿元上升到2005年10月的2.8973万亿元。换句话说,一年内进入债券市场的资金达到4773亿元,说明有相当一部分贷款转化为了债券。反观今年,上半年新增贷款就已经达到了2.18万亿元,相对的,债券的总市值也减少到2.7581万亿元。从一个侧面可以看出贷款与债券此消彼涨的关系。此外,信贷的资金少了也有助于控制固定资产投资、保持CPI的平稳。

除此之外,很多因素也有利于保持货币市场资金面的宽松。

第一是人民币的升值压力促使资本流入,且顺差持续扩大,央行为了保持汇率稳定必然投放大量的货币,造成的流动性充足。

第二是央票对冲的滚雪球效应。为调节对冲外汇占款造成的利率波动,央行被动发行了大量的央票。截至8月15日,2007年央票到期量为3191亿元,2008年为1650亿元。这也意味着即使什么都不做、且外汇占款不增加的情况下,未来两年市场将补充4841亿元,况且这个假设是不存在的,这个雪球还会持续滚大,资金也将持续的补充到货币市场中来。

第三是奥运经济。2008年奥运会对我国经济的有形影响主要表现在拉动投资需求、消费需求和扩大就业三个方面。同时,也会有大量的资金持续地进入中国进行投资,为资金面起到补充作用。

最后还有许多其他的因素,如企业实力和盈利能力增强、金融日益开放等。这些无不预示着,在未来一段时期内,如果央行不再出更加刚性的紧缩政策,我国的资金面会保持一个相对宽松的环境。

中国债券总指数走势图