□本报记者 许少业

招行本周一在港启动预路演,公司高层及三家保荐人摩根大通、瑞银和中金已与少数投资者会面,零售业务成为推介的主要卖点。此前市场上普遍传闻,有多位香港富豪表达出积极认购招行H股的意向。招行H股未发先热,让各路资金嗅到了招行A股巨大的套利机会,于是G招行在弱市中大放异彩,近期股价迭创新高。

各路资金齐看好

触动各路资金对G招行竞折腰的直接动因很简单,就是招行H股的即将发行。H股发行将使得G招行的每股净资产增厚,而银行股的估值,市净率是主要的指标,这就意味着招行H股发行将明显增加其防御性,也就是大幅压缩了其估值水平下降的空间。

“由于G招行属于机构投资者的‘大众情人’,一些新发的基金在目前找不到更好的投资品种,买入一些招行当底仓是个不错的选择”。国泰君安的资深行业分析师伍永刚认为,按照招行H股7.5元至7.8元的招股价算,若其上市后股价预期上涨15%,那么招行H股定价约为9元左右,因此,目前8元左右的招行A股明显具备套利空间。

伍永刚对招行H股的招股价预测应该说还是比较保守的。据一些机构的研究报告预测,招行2007年每股净资产值为3.40元左右,如果以2.6倍市净率计算,招行H股的招股价可达8.8元左右。

这样的预测报告让场外资金兴奋不已。事实上,从8月2日最低价7.24元算起,昨天G招行的最高价为8.42元,最大累计涨幅是16.3%,而同期上证综指基本没什么表现。尤其是自8月10日中国证监会同意G招行发行不超过25.3亿股H股之后,其二级市场的股价明显出现放量加速上扬的态势;从近两个交易日来看,G招行分别上涨2.80%和2.60%,成交金额6.3亿元和8.27亿元,增量资金介入明显。

从基金第二季度报告来看,富国成为第二季度增持G招行最多的基金公司,其中的一家基金经理称,“在这么多银行股上市之后,稀缺性已经不是我们买银行股的理由了,最重要的是看公司的质地。和浦发、中行、民生相比,招行是一家内部具有特色的银行。我们买的是特色。”这位基金的看法,何尝不是主流资金对G招行偏爱有加的一个缩影。

“特色”保证了业绩增长

在加息的消息出台后,G招行的行长马蔚华作出回应称,这对招行的经营是有利的,预计正面影响约2亿元至3亿元。同时,招商证券的报告也认为,由于银行基本上都是短存长贷的经营风格,这次加息幅度随着期限增长的方式使得银行今年的实际利润有一定的提高。报告还称,优质银行的投资价值仍然明显低估,长期持有优质银行是当前最好的策略。

看好银行股的机构绝非招商证券一家,其中尤以G招行最受关注。在此次H股发行的推介中,招行的零售业务是主要卖点。资料表明,过去3年,招行零售贷款以复合年增长率46%的速度发展,净收费及佣金收入、税前盈利增幅分别高达91%和251%。招行零售业务占盈利比重较高,而基建和项目融资贷款比例较低,宏观调控对于招行的影响也相对较小。

瑞银在最近的研究报告中以“具领导地位的银行”形容招行。瑞银报告估计,2005年至2010年,招行零售贷款的年复合增长率可达30%,其中信用卡和楼宇按揭贷款增长分别可达75%和26%,这将成为推动该行业绩的主要动力。

G招行日前公布的中报显示,2006年上半年,招商银行共实现税前利润44.17亿元,同比增长31.52%;实现净利润28亿元,同比增长31%;每股收益为0.23元,同比增长21%。从中报中可以发现:首先,G招行中间业务亮点更加耀眼,上半年中间业务同比增长80.24%,其次,资产质量继续改善,报告期末,公司不良贷款率为2.30%,比年初下降0.28个百分点,不良贷款覆盖率为123%,较年初上升12个百分点。这份靓丽的半年报,部分诠释了招行以“特色”保证业绩增长的内涵,也给做多资金以较充实的底气。

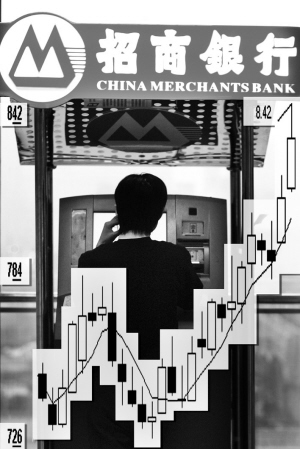

G招行近期持续走强 本报记者史丽摄影 张大伟 制图