□特约撰稿 陆文磊 屈庆 李坤元

新任央行货币政策委员会委员樊纲上周表示,人民币汇率政策不大可能发生重大变化,加息有助于抑制资金流动性过剩,但要遏制潜在的经济过热势头,还需要行政手段的配合。

我们认为,这意味着前期央行加息的作用主要是巩固调控成果,如果未来投资、信贷继续偏高,行政手段以及准备金率等工具恐怕仍是主要的紧缩手段。

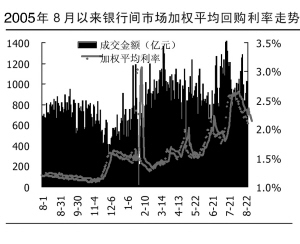

从回购利率表现看,加息对其影响有限。在市场资金面宽裕的情况下,上周回购利率冲高回落。本周市场的情绪仍将较为乐观,加之目前宽松的资金面,预计回购利率在本周内仍将维持小幅下降的态势。

加息后市场反应相对2004年加息稳定,是上周央行敢于动用价格招标回笼资金的原因。我们认为,央行本周将加大回笼力度,但由于加息预期已兑现,且资金面依然宽裕,货币市场利率可能掉头向下。

对于本周的市场走势,我们认为处于短期的政策真空期,资金面依然宽裕,将推动市场上行。但具体到品种,仍然是“短多长空”。由于前期受准备金率提高和新股发行冲击的货币市场利率有见顶回落的趋势,投资者可以关注短期金融债和公司资质较好的短期融资券。但长期来看,紧缩预期依然存在,通胀压力不断增强,而且本周三7年期国债发行,如果一级市场发行利率偏高,无疑将加大中长期品种调整的压力,中长期品种的风险仍不容忽视。

作为本周债券市场的一个看点,8月30日财政部将买回3期国债,标志着国库现金管理的正式实行。从买回品种上看,3期国债均为年内到期,可以缓解财政部年底到期兑付的压力,而且期限较短,通过买回收益率还可以对短期利率水平进行定位。

但由于3期国债即将到期,持有到期对机构来说并无太大的风险,而且目前市场资金宽裕,短期品种的利率有见顶回落的趋势,机构可能更倾向于以更靠近最高投标价格(均按1.70%的到期收益率计算)的价格参与投标,因而我们预计3期国债的中标利率不会高于1.7%太多。而根据投标的限定,低于最高价越远的标位最大投标数额越大,因而我们预计最终的中标量也不会很大。而从市场的影响角度来说,由于都是短期品种,并不会对收益率曲线的后期趋势产生明显的影响。