张大伟 制图 □特约撰稿 王晓东 姜超

通过对全部39个工业大类行业的数据分析显示,工业企业的总体息税前利润率远高于债务成本率,因而企业有着充分的动机举债投资。因此,在利润率高企的背景下,我们认为,运用汇率而非利率手段给经济降温将是更为有效的选择。

利润率VS债务成本率:冰火两重天

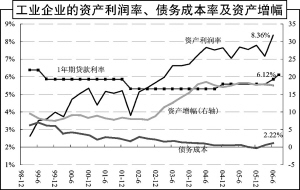

所有工业企业的平均(资产加权,下同)资产利润率在今年上半年创出了8.36%的历史新高,而自2002年以来这一指标就稳步上升,在2004年以后更是一直稳定在7%以上水平。值得注意的是,中国经济增长正是从2002年起步踏上新的台阶,与工业企业利润率的增加相呼应。

与此形成鲜明对照的是,2006年上半年的工业企业的平均债务成本率仅为2.22%,远低于1年期贷款基准利率,更是大大低于高达8.36%的资产利润率。需要指出的是,企业的实际债务成本远非是贷款基准利率,是因为同时存在大量的非付息或低成本的债务。

由于息税前利润率高于债务成本率,企业有充分的动机扩大债务规模以增加权益资本的收益,企业债务规模的膨胀也在情理之中,进而引发了企业投资的同步扩张。因此,高企的利润率正是导致固定资产投资增速高涨的根本原因。

关于资产利润率有多种指标,我们这里使用的是息税前利润率,即用息税前利润(利润总额+财务费用)而非税后净利润除以总资产。无疑,该指标更能刻画企业的借贷意愿。

在企业资产负债率及基准贷款利率变化不大的背景下,企业债务成本率急剧下降的主要原因是企业付息债务占比的下降。值得强调的是,付息债务占比的下降是趋势性及系统性的:这是由于近年来商业信用(应付账款)、非银行融资渠道(企业债、短期融资券和资产支持证券)以及票据融资等更低成本的债务融资方式的蓬勃发展。其更深刻的背景是,金融市场的深化成熟及日渐“脱媒”银行的必然趋势,更可以反映出贷款基准利率调整的效用在日益减弱。

利率VS汇率:权衡知轻重

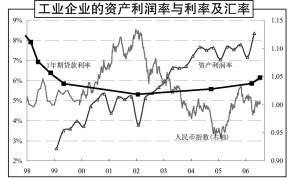

分析数据可以发现,工业企业销售收入增幅在1999年至2002年间波动明显,2002年以后具有显著的上升趋势,而同期贷款基准利率基本保持不变。因此,贷款利率的变化根本无法解释销售收入增幅的波动。

然而我们发现,全部工业企业的销售收入的增幅与人民币指数间存在着非常明显的反向关系。这其中,工业企业销售收入增幅与出口增幅的高度相关应是联系的纽带。进一步分析可以发现,资产利润率变化与人民币汇率水平关联密切。高企的利润率水平,则是企业扩大投资的根本动力。由此看来,运用汇率手段给经济降温将是更有效的选择。

作为利率手段(小幅加息)难以有效的更为直接的证据是,资产利润率在6%及以上的企业占据了所有企业的绝对主体份额。无论是比较销售收入、总资产、从业人员数量还是利润总额等主要指标,这类高利润企业的占比都在80%左右甚至更高水平。

收益VS成本:放贷意难平

建行及交行最新的半年报显示,上半年银行存款利率回升有限,而债券投资收益已低于综合成本,同时贷款资产比重变化不大,可以认为银行系统的放贷意愿依然很强。

虽然4月底贷款单边加息,但是建行与交行在2006年上半年的贷款收益率比2005年反而有所下降,反映出大型国有银行在贷款利率自主下浮方面均有充分运用。

资金运用方面,在存放央行及存放同业两类资产占比显著下降的情况下,两银行之贷款占比的提高并不明显,说明银行仍有充分动机增加这一比值,以获取资金运用收益的最大化。

展望未来,在工业企业利润居高不下的状态下,贷款及投资的调控效果还有待进一步观察,提高准备金率及发行定向央票可能成为央行控制信贷扩张的常规工具,估计年内债市收益率仍有一定上行空间。