| | 资料来源:申银万国证券研究所 |

|

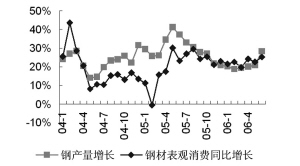

新农村建设对建筑用钢需求会有很大增量,钢铁行业毛利率达到了相对高点,龙头企业加快收购兼并步伐

大部分钢铁公司的二季度业绩出现了大幅上升,超出了我们原来的预测。钢铁行业上市公司二季度环比平均上升270%左右,上升幅度最大的超过700%。2006年上半年净利润同比则受到2005年基数较高的影响,大部分上市公司呈负增长。

钢价大幅反弹是业绩上升的主要原因。二季度涨幅最大的依次是中厚板28%、不锈钢板25%、热轧板21%、螺纹钢10%、冷轧板7%。尽管铁矿石二季度长期合同价出现了上涨,但由于海运费的下降,整体对公司业绩影响程度不大。同时,国外钢价大幅上涨为国内钢材出口增长提供良好的外部环境,为二季度国内钢价大幅反弹作出了贡献。

下半年钢材需求将平稳增长,目前宏观经济运行状况超出原先预期,上半年GDP增长10.9%,固定资产投资增长31.3%。在央行提高贷款利率的情况下,各研究机构对未来经济的看法依然从保守调为中性。在这样的背景下,国内对钢材需求的增长也保持强劲态势。对建筑用钢需求最大的房地产行业2006年上半年投资增长24.2%,超过了2005年的19.8%增长率水平。尽管房地产投资未来将有所放缓,但新农村建设才刚刚开始,对建筑用钢需求将会有很大的增量。我们预计建筑用钢供求平稳,毛利率略有上升。

在经过二季度钢价的大幅上涨后,钢铁行业的毛利率也达到了相对高点,6月份单月利润也创出了历史新高。我们预计下半年钢价相对于6月份的高点将会保持平稳回落,下半年均价基本与上半年持平,在铁矿石现货价格保持稳定且钢材需求有所增长的情况下,我们预期下半年钢铁行业利润与上半年基本持平,全年 750多亿元,2007年钢铁行业利润增长10%到825亿元。我们对钢铁板块维持乐观评级。

下半年,钢铁行业整合速度超过预期。外资收购国内钢厂催生国内钢铁行业的重组。随着阿赛洛参股莱钢股份、米塔尔成功收购华菱管线36.67%股权,国内钢协、钢厂都警觉起来,要求国内钢厂加快自我整合,以防作为国内经济脊梁的钢铁行业落入旁人之手。

国内龙头企业更是加快了收购兼并步伐。宝钢与马钢、八一钢厂签订战略联盟,近期又与济南钢铁进行球团项目的合作,与太钢合作的协议也于近日签署;武钢在去年收购鄂钢后,已经成功重组了柳钢;最近鞍本合并后也准备与福建三钢进行合作。

■申银万国研究所 朱立斌