| | 资料来源:bloomberg |

|

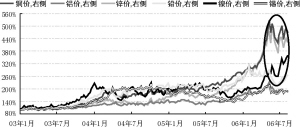

世界经济增速放缓,商品牛市处于尾声,但锌库存继续下探,有望迎来强劲升势

上半年有色金属重点公司净利润同比增幅显著,主流品种锌、黄金、铜、电解铝四个板块的重点公司业绩平均增幅超过100%。而上述公司业绩增幅的首要推动力自然是金属价格上半年同比出现大幅增长。与上半年铜、锌走势最强相对应,上述两个板块重点公司净利润增幅也最为显著(锌、铜公司净利润同比增长分别为299.16%、167.91%)

有色金属公司下半年业绩和股价的表现很大程度上也依赖于对金属价格的判断。对此,我们基本维持年中报告会的观点,即商品牛市处于尾声,但不同商品价格趋势(未来6-18月)将出现分化,看好黄金、锌未来6-18月的表现。之所以判断商品牛市处于尾声,主要是基于世界经济增速放缓,尤其是中国因素减弱(GDP、固定投资增速放缓),而供给在高金属价格的吸引下则呈现较快的增长趋势。

黄金的金融属性趋强,我们认为2-3年内金价将突破1000美元/盎司。从技术上看,金价完成了1980年以来的大级别调整,正步入下一轮的上升周期。从基本面看,美元中期下跌趋势明朗以及全球通胀压力长期存在,将对黄金的价格形成有效支撑。

我们仍看好锌价走势,并且认为其基本面是大类有金属品种中最强劲的。2006年全球将出现超过30万吨的缺口,库存水平年底将接近10万吨。而随着库存低位继续下探,锌价有望迎来强劲的升势。虽然短期锌价将受制于铜价的节奏,但中期将超越铜的表现。

我们认为,下半年铜、铝将机会、风险并存。铜供需缺口自2004年创出近100万吨的高点后,正逐步缩小,供需格局有转弱的趋势。但目前时点供需仍然偏紧,库存处于地量水平,且2006年全球仍将出现15万吨以上的缺口,因此我们判断铜价仍运行于牛市趋势中,并有再创新高的可能。但从中期看,我们认为铜价继续走牛的基本面有所弱化。铝方面,原材料氧化铝下跌趋势确立,但电解铝复苏程度将有限。我们认为国内电解铝产能是过剩的,且产品同质,介入门槛低,因此行业的利润难以长期维持在高水平。此外,国家对电解铝调控已有时日,但效果并不好,最近政府又加大对高耗能产业的限制。下半年产能扩张、现货比例高的公司如焦作、云铝、兰铝值得关注。而长单比例高的公司在氧化铝、铝价同跌的情况下,利润空间反而缩小。

■申银万国研究所 任云鹤