| | 本版制图:张大伟 |

|

利润增长来自企业费用压缩;生物制药以近50%盈利增长成为亮点;未来3年行业将出现结构性变化

医药行业政策环境相当严峻。2006年以来,医药行业经历了2月份药品降价讨论、4月份政府反商业贿赂、5月“齐二药”假药事件,政府推出整顿药价八条意见、6月政府对药品加大监管并宣布肿瘤药降价目录,反商业贿赂进入“排查”等一系列医药政策大事件。

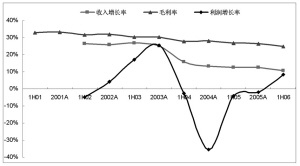

从半年报看医药行业呈现两大特点。首先,医药行业收入增速放缓,毛利率继续下滑,利润增长依靠费用压缩。

从目前已经公布的医药类上市公司中报来看,2006年上半年医药上市公司总体收入增长10.54%,同比放缓了2.08个百分点,平均毛利率为24.79%,同比下降了2.09个百分点,总体利润增长了8.23%,利润增长主要源于在今年的经营环境下企业费用支出比例较往年有明显下降。

其次,子行业中生物制药成为增长亮点。今年上半年化学制剂行业由于大部分属于处方药在医院终端销售,受行业政策影响最为明显,利润增速明显下滑。

最具亮点的是生物制品行业,中期利润增长与去年同期相比增长接近50%。生物制品行业增长的主要动力在于疫苗和血制品行业景气提升。龙头企业天坛生物和华兰生物的业绩增长分别达到了59%和77%。

未来医药行业将呈现如下发展趋势。我们认为医药行业未来2到3年将发生结构性变化,资源分配将越来越向细分行业中的龙头企业集中。

第一,处方药市场泡沫逐步挤压。今后反商业贿赂将成为长效政策,居间人的空间越来越窄,产业链利益分配格局重新划分,过去具有优势品种、走学术推广之路的制药企业将在处方药市场强者恒强。A股的处方药强势企业是恒瑞医药、益佰制药、天士力、华东医药等,通化东宝胰岛素用药正在崛起。

第二,OTC市场保持快速发展,药用消费品未来增速惊人。预计未来OTC市场将保持14%到15%的增速,在OTC市场经过长期市场积淀的优势企业将继续保持领先地位,如同仁堂、云南白药等品牌企业。OTC中我们特别关注药用消费品,药用消费品目前市场容量仅20亿人民币,预计在终端网络成倍增长和医药企业按消费品模式运作带动下,未来5年增长幅度超过10倍,市场规模超过200亿元。

第三,有价疫苗前景诱人。疫苗作为疾病防控重要有效的手段,随着疫苗生产企业积极介入有价疫苗研发和生产,并从终端拉动市场消费,未来有价疫苗前景诱人,产品创新将决定有价疫苗的盈利能力,天坛生物和华兰生物未来都会有所收获。

第四,医药商业整合速度加快,分享居间人让出的市场份额。医药商业未来几年总体发展趋势是集中度不断提高,整合速度加快。

■申银万国研究所 吴一峰