| | 张大伟制图 |

|

□特约撰稿 何欣

我们认为,此次加息,使得基准利率的弹性也有所增强,出于对未来通胀压力可能持续增加的考虑,我们预计再度加息的可能性仍然存在。

从2006年年初迄今货币政策的紧缩节奏和变化来看,在经历了三年以上的经济繁荣之后,央行的货币政策已经从防止经济滑落转向了预防经济过快膨胀的思路,其紧缩方式也从浅尝辄止转向了步步紧缩。

此外,央行在2006年连续两次提高利率水平,说明货币政策终于走向了价格调节的方向,基准利率的调节可能不再是持续僵化的了。

还有,从各国央行通行的货币政策规则来看,盯住通胀、稳定币值是大多数国家央行的通用规则。我们预计2006年下半年至2007年之间,通胀同比增速就会在月度环比累计的情况下加快增长,CPI的最高水平不排除到3%左右,彼时可能仍会有加息可能。

对债券市场而言,央行再次调节存贷款基准利率,所释放出的信号是即便在经济数据出现小幅滑落的情况下,央行也仍然会加息,这加剧了投资人的谨慎情绪,其结果是债券投资人弃长投短的倾向严重。

尽管我们仍然不认为目前是大规模建仓债券市场的最好时机,但是包括经济持续回落、利率稳步上升等因素,都在使债券的基本面继续好转,此前债券市场利率波动的胶着状态正在改变。

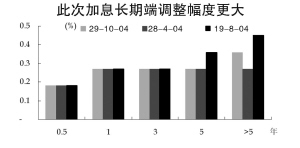

其实,此次利率调整影响最大的可能是长期债。我们看到,央行在数次利率调节中,都大幅提高了贷款利率曲线长端的收益率,尤以此次利率调节为甚。期限长于三年的贷款利率上调幅度达到45BP,超过2004年36BP的最大调整幅度。如果以税率、坏账率以及一定的企业债与国债的利差,用贷款利率倒推国债利率的话,我们估计长期国债(10年期)的利率应当在3.8%~4.15%之间,而目前10年期长债利率还不到3.5%。