| |

| G海型材

机构可能借力拉升

|

| [(浙江利捷)] 2006-09-01 00:00 |

|

| |

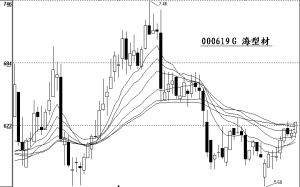

G海型材 机构可能借力拉升 G海型材(000619)上半年在华北地区的主营收入同比增长20.55%,远高于其他地区。受益于奥运,在未来的经营方面,其业绩有望出现持续增长态势。中报显示,基金、保资以及财务公司都相继介入,十大流通股股东持股比例占流通盘的25.73%。机构重仓意味着主力对公司前景非常看好。主力建仓成本位置在5.5元左右,而当前股价仅为6.2元上下。近期盘中量能有所释放,机构有可能借力拉升,建议逢低关注。(浙江利捷)

|

|

| 上海证券报网络版郑重声明 |

| 经上海证券报社授权,中国证券网独家全权代理《上海证券报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非中国证券网所属服务器建立镜像。欲咨询授权事宜请与中国证券网联系(8621-38967758、fanwg@cnstock.com ) 。 |

|

|

| 上海证券报网络版郑重声明 |

| 经上海证券报社授权,中国证券网独家全权代理《上海证券报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非中国证券网所属服务器建立镜像。欲咨询授权事宜请与中国证券网联系 (8621-38967758、fanwg@cnstock.com ) 。 |

|

|