| | M、M2增速“喇叭口”不断缩小 |

|

□特约撰稿 陈力峰

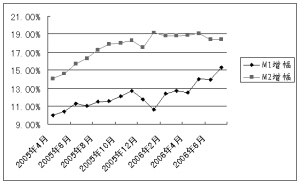

自2005年4月以来,M1和M2增速之间的差距在经历一个逐步扩大的过程并在今年年初到达顶峰之后,已经开始逐步缩小。前些时候公布的7月份金融运行情况显示,这一数字已经缩小到了3.1%的水平,竟比2005年2月份的差距还要低。

货币的供求关系不仅决定了资金价格的变动趋势,也反映出宏观经济的整体运行状况。近期M1和M2增幅之间的变化到底说明了什么?其背后隐藏着什么样的宏观经济本质,其对利率走势又将产生什么样的影响?

货币供给量揭示宏观经济运行状况

将M2的增长率和M1的增长率进行对比,有很强的分析意义。如果M1的增长率在较长时间高于M2的增长率,说明经济扩张较快,活期存款之外的其他类型资产收益较高。这样更多的人会把定期存款和储蓄存款提出进行投资或购买股票,大量的资金表现为可随时支付的形式,使得商品和劳务市场普遍受到价格上涨的压力。

统计显示,改革开放后M1显著较长时间高于M2的时期有三次,一次是1988年3月到1988年12月,第二次是在1992年6月到1993年12月。此间都发生了比较严重的通货膨胀。第三次是在1999年5月至2001年的6月间,当时受到世界经济整体紧缩的影响,我国国内经济并没有出现明显的物价上涨,但整个经济增长却保持了很快的发展势头。

反之,如果M2的增速在较长时间内较M1的增速高,则说明实体经济中有利可图的投资机会在减少,可以随时购买商品和劳务的活期存款大量转变为较高利息的定期存款,货币构成中流动性较强的部分转变为流动性较弱的部分,这无疑将影响到投资继而影响到经济增长。

通胀可能性将大大增强

我们发现,从今年5月份开始,M1和M2增幅差距的缩小不是由于M2的下降造成的,而是由于M1增速迅速加快而导致的。这不得不让人开始忧虑宏观经济不仅是“增长过快”而是“明显过热”了。

首先,从宏观经济基本面的情况来看,今年以来的新增贷款规模增速明显过快。头7个月人民币新增贷款已达2.352万亿元,离2.5万亿元央行年初设定的目标只有咫尺之遥;固定资产投资增速也一直维持在30%上下。贷款的大增和投资的过热使得2005年底已经回落的工业品出厂价格指数从今年二季度开始再度回升。新增贷款规模的增加、企业投资愿望的增强势必会带动M1增幅的快速上扬。

其次,7月份存贷款数据的变动也从另一个侧面证明了大量的资金开始流出了定期存款和储蓄存款,进入了投资领域或股票市场。由此可见M1和M2增速差距的缩小并非一个短暂的现象,而是呈现出趋势化的特点。

长期来看,M1增速的上扬,说明更强的企业投资冲动、更多的以可支付的形式存在的资金,这将使得商品和劳务市场普遍受到价格上涨的压力。经济增长从“过快”转向“过热”的几率将会大幅度增加。如果M1增速大于M2增速的情况持续下去,并最终超过M2增幅,宏观经济发生通货膨胀的可能性将会大大增强。

对于债券市场而言,不仅通货膨胀加剧的风险在增加,紧缩新政策密集出台的可能性也在增加。债券市场的投资者务必要密切关注利率风险和政策风险。